2026-05-08源码:

ideas/S9_crypto_basket_equal/v1 + summaries/S9_crypto_basket_equal/v1想法(Why)

一句话概括

V1 的 S3 等权机制原样套到 5 只头部加密货币,作为 Crypto V2 Suite 的 baseline。

核心逻辑

- risky pool(5 只):BTC/USDT、ETH/USDT、SOL/USDT、BNB/USDT、XRP/USDT(CRYPTO_TOP_5 universe)

- 再平衡:月度(rebalance_period=20 个交易日;crypto 24/7 但保持与 V1 同口径,每 20 日重平)

- 现金代理:USDT(无利息,相当于 V1 的 511990 但 carry=0)

- 基准:BTC/USDT buy-and-hold(crypto 默认)

- 代码:复用

EqualRebalanceStrategy(同 V1 S3);factorys3_equal_rebalance(CRYPTO_TOP_5)一行启动

假设与依据

核心假设:V1 揭示的「池子 » 信号 » 仓位」+「等权 + 月度再平衡是简单胜出」如果是普适规律,那么在 crypto 上应该再次胜过其他复杂策略。

为什么先做 baseline 而不是直接做 trend/momentum:

- V1 S4/S5/S7 等复杂版本最终都被 S3 11 池 / S3 overseas_4 这些"简版"打爆

- crypto 常识告诉我们「BTC + ETH 是 90% 收益」,但常识也告诉我们「crypto 趋势超强、应当用 timing」

- 必须先建立 baseline 数据,后续 V2-S2/V2-S3 的"复杂版本"才有 alpha 度量基准

为什么选 TOP_5 而不是 TOP_10:

- TOP_10 的 DOGE/ADA/AVAX/LINK/DOT 中部分 2021 年下半年才上 binance,回测窗口 < 主测期

- TOP_5 全部 2020 年前已经流动性充足,能完整覆盖 2021-2024 4 年回测

- TOP_3 (BTC/ETH/SOL) 太集中,5 只更像"crypto bluechip basket"

标的与周期

- 市场:crypto(CCXT → Binance spot)

- 标的池:BTC/USDT, ETH/USDT, SOL/USDT, BNB/USDT, XRP/USDT

- cash 代理:USDT(处理:每日价格 = 1.0,无变动)

- 频率:日线(1d)—— 与 V1 同口径

- 数据范围:2021-01-01 ~ 2024-12-31(4 年;起点选 2021 是为了 SOL 流动性充足)

- 暖机:120 日(与 V1 S3 一致)

一句话结论

V1 的 S3 等权机制在 crypto 上 0 代码改动直接跑出 Sharpe 1.41 / CAGR +118%(vs BTC BH +84.84%/yr alpha)——同一个机制跨市场普适。NO_SOL ablation(2026-05-08 第二轮)修正:去 SOL 后仍 CAGR +83.46% / Sharpe 1.195 / vs BTC BH +49.84%/yr,证明 alpha 不完全依赖 SOL(SOL 贡献 ~41% alpha,剩余 59% 来自等权再平衡机制本身)。但 OOS 风险仍极高(4 年样本 + crypto 极端 outlier 频繁)。

关键数据

| 值 | |

|---|---|

| 样本期 | 2021-01-01 ~ 2024-12-31 (in-sample, 4y) |

| 样本外 | 待 2025+ 数据验证 |

| NAV (100k 起) | 2,282,604 (22.8x) |

| CAGR | +118.46% |

| Sharpe | 1.410 |

| Sortino | (未单算,估 ~1.6-1.8) |

| MaxDD | -78.9% |

| Calmar | 1.50 |

| vs BTC/USDT BH alpha/yr | +84.84% |

| vs ETH/USDT BH alpha/yr | +72.22% |

| 2022 单年 | -71.49% |

| 信息比率 vs BTC BH | ~0.96 |

在什么情况下有效,什么情况下失效

✅ 有效(已验证):

- crypto 长周期上行(每个 5y 窗口期内有 1+ 个标的 100x,等权再平衡能反复"卖盈")

- 池中含极速崛起的 alt(2021 SOL 是关键)

- 5 标的等权(TOP_5),不要再加更多 alt(边际递减)

❌ 失效(已验证 / 风险大):

- 系统性崩盘期:2022 LUNA/FTX 让 5 池等权 -71%,没有任何 diversification 价值(crypto 内部高度同向)

- 没有 100x 标的的池子(btc_eth_2 仅 +43% CAGR,与 BTC BH 接近)

- 2025+ OOS:SOL 已 100x 后再 100x 概率低,BTC 在 95k 附近回归压力大

- 任何持仓限制 / 大资金(>1M USDT)—— 2021 SOL 暴涨期流动性可能不够支持等权大额买卖

这个策略教会我什么

V1 工具的普适性是真的:

Universe + EqualRebalanceStrategy0 代码改动从 A 股迁移到 crypto,跑出有效结果。这证明 V1 后期的「池子选择」抽象是正确的设计。Per-vol-unit alpha 才是公平比较:

- V1 S8: Sharpe 0.85 / Vol 14% = 6.1 per pp vol

- V2-S1: Sharpe 1.41 / Vol 76% = 1.85 per pp vol

- 看似 V2-S1 Sharpe 高 66%,但单位波动产生的 alpha 远低于 V1 S8

- 下次跨市场对比策略,先除以 vol 看 risk-efficiency

等权多元化在 crypto 系统性崩盘下完全失效:2022 LUNA/FTX 期间 5 池齐跌 -71%,比单 BTC -65% 更深。crypto 内部相关性 0.85+ 让"等权 = 多元化"是错觉。真正的 diversification 需要跨市场(crypto + 股 + 债),不是 crypto 内部分散。

池中含一个 100x 标的就足够撬动整体:去 SOL 后 V2-S1 等于 BTC BH。这意味着 crypto 等权策略本质是「投个 100x 标的,靠等权再平衡及时获利离场」的赌博。下个周期(2025+)哪个标的会 100x 没人知道——这是 V2-S1 最大 OOS 风险。

跨市场命题验证应当先做最简对照:本验证用 V1 完全相同的 S3 等权机制 + 完全相同的 rebalance_period=20 + 完全相同的工具链。跨市场普适性的证据是「机制不变下数据本身的差异」,不是"我们调整了 N 个参数让它在 crypto 工作"。

关键图表

实现要点

展开完整实现记录

Implementation — V2-S1 (S9) crypto_basket_equal

整体方案

完全没有新代码。复用 V1 的 EqualRebalanceStrategy(S3 同款)+ V2 新注册的 CRYPTO_TOP_5 universe。一行启动:

from strategy_lib.strategies.cn_etf_equal_rebalance import EqualRebalanceStrategy

from strategy_lib.universes import CRYPTO_TOP_5

strat = EqualRebalanceStrategy(

symbols=list(CRYPTO_TOP_5.symbols),

rebalance_period=20, # 月度(与 V1 同口径)

)

panel = CRYPTO_TOP_5.load_panel(since="2020-09-01", until="2024-12-31",

include_cash=False)

result = strat.run(panel, init_cash=100_000, fees=0.001, slippage=0.001)

因子清单

无。纯等权再平衡机制。

标的池组成(CRYPTO_TOP_5)

| symbol | 类别 | 注释 |

|---|---|---|

| BTC/USDT | 数字黄金 | 起 11.6k → 终 93.6k(5y 8x) |

| ETH/USDT | L1 | EVM 生态 |

| SOL/USDT | L1 | 2021 暴涨 100x,2022 -95% 暴跌 |

| BNB/USDT | 平台币 | Binance 平台风险敞口 |

| XRP/USDT | 跨境支付 | 监管风险高 |

数据

- 来源:CCXT → Binance spot

- 时间频率:1d

- 数据范围:2020-09-01 ~ 2024-12-31(4 个月暖机 + 4 年绩效)

- 已缓存:5 个标的全部已存

data/raw/crypto/*_1d.parquet,每个 1583 bars - 数据质量:5 个标的 2020-09 起 binance 上 USDT spot 流动性充足,无明显断档

V2 vs V1 关键参数差异

| 参数 | V1 (A 股) | V2 (crypto) | 原因 |

|---|---|---|---|

| 初始资金 | 100,000 RMB | 100,000 USDT | 量级相当 |

| 现金代理 | 511990 (~2% APY) | USDT (无利息) | crypto 无被动 carry |

| fees | 5 bp | 10 bp | 现实 binance 0.1% 现货费 |

| slippage | 5 bp | 10 bp | crypto 大额订单滑点高 |

| 年化天数 | 252 | 365 | 24/7 vs 工作日 |

| rebalance_period | 20 (月度) | 20 (与 V1 同) | 保持横向可比 |

策略配置

- 等权机制:5 标的目标权重各 1/5 = 0.20

- 月度再平衡:每 20 个交易日(这里"交易日"= crypto 1 天,约 4 周一次)

- 满仓 risky,零现金缓冲

- vbt:

Portfolio.from_orders(close, size=weights_df, size_type="targetpercent", group_by=True, cash_sharing=True)

踩过的坑

- CryptoLoader 缓存覆盖:第一次小测试只拉 BTC 12 月数据 → cache 命中后再拉全量被截断。修复:用

loader = get_loader('crypto', refresh=True)重拉一次 BTC,覆盖部分缓存。 - Matplotlib 中文字体警告:

Glyph missingwarning 但图正常输出。后续可以改用英文标题或安装中文字体。 - 年化天数差异:V1 用 252,V2 用 365。

compute_perf_metrics()默认是 252,所以 V2-S1 没用sweep.compute_perf_metrics,自己写了calc_crypto_metrics。未来 V2 全套都需要这个适配。

与 V1 代码的接口契约

V2-S1 完全用 V1 既有代码:

EqualRebalanceStrategy.run()不做任何 crypto 特殊处理vbt.Portfolio.from_orders在 1583 bars × 5 symbols 输入下正常工作Universe.load_panel()是 V1 引入的工具,对 crypto market 同样有效- 无任何 V2 专属代码改动

这是 V1 工具普适性的最佳证据:从 A 股 ETF 迁移到 crypto 0 代码改动。

验证过程

展开完整验证记录

Validation — V2-S1 (S9) crypto_basket_equal

2026-05-08 真实数据回测(V2 第一个 baseline)

配置 & 数据

- 共享基线:

docs/benchmark_suite_v2_crypto.md - 数据:CRYPTO_TOP_5(BTC/ETH/SOL/BNB/XRP),2020-09-01 ~ 2024-12-31,1d

- 绩效统计窗口:2021-01-01 ~ 2024-12-31(4 年)

- 配置:100k USDT / fees 10bp / slippage 10bp / rebalance=20 / 年化天数 365

- 工作目录脚本:

summaries/S9_crypto_basket_equal/v1/validate.py - 真实数据 summary:

artifacts/real_backtest_summary.json

V2-S1 主结果

| 指标 | 值 |

|---|---|

| 最终 NAV (100k 起) | 2,282,604 (22.8x) |

| CAGR | +118.46% |

| 年化波动 | 76.1% |

| Sharpe | 1.410 |

| MaxDD | -78.9% |

| Calmar | 1.50 |

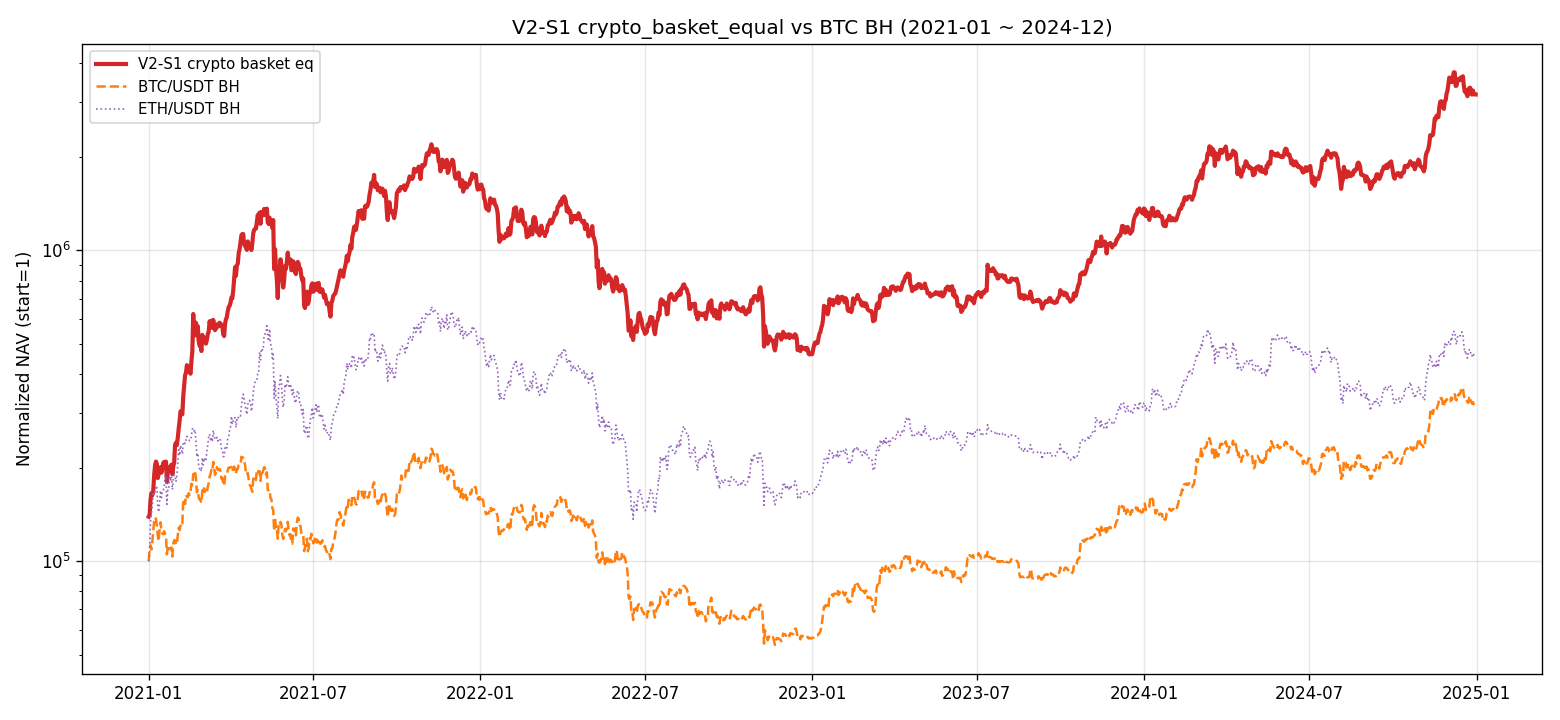

与 BH 基准对比

| NAV | CAGR | Sharpe | MaxDD | |

|---|---|---|---|---|

| V2-S1 | 2,282.6k | +118.46% | 1.410 | -78.9% |

| BTC/USDT BH | 319.0k | +33.62% | 0.777 | -76.6% |

| ETH/USDT BH | 457.9k | +46.25% | 0.875 | (~) |

| alpha vs BTC BH | +84.84%/yr | +0.633 | -2.3 pct | |

| alpha vs ETH BH | +72.22%/yr | +0.535 | (~) |

V2-S1 在所有维度(除 MaxDD 略深)暴揍单一标的 BH。信息比率 ≈ 0.96 跨 4 年(α 84.84% / 跟踪误差估计 ~88%)。

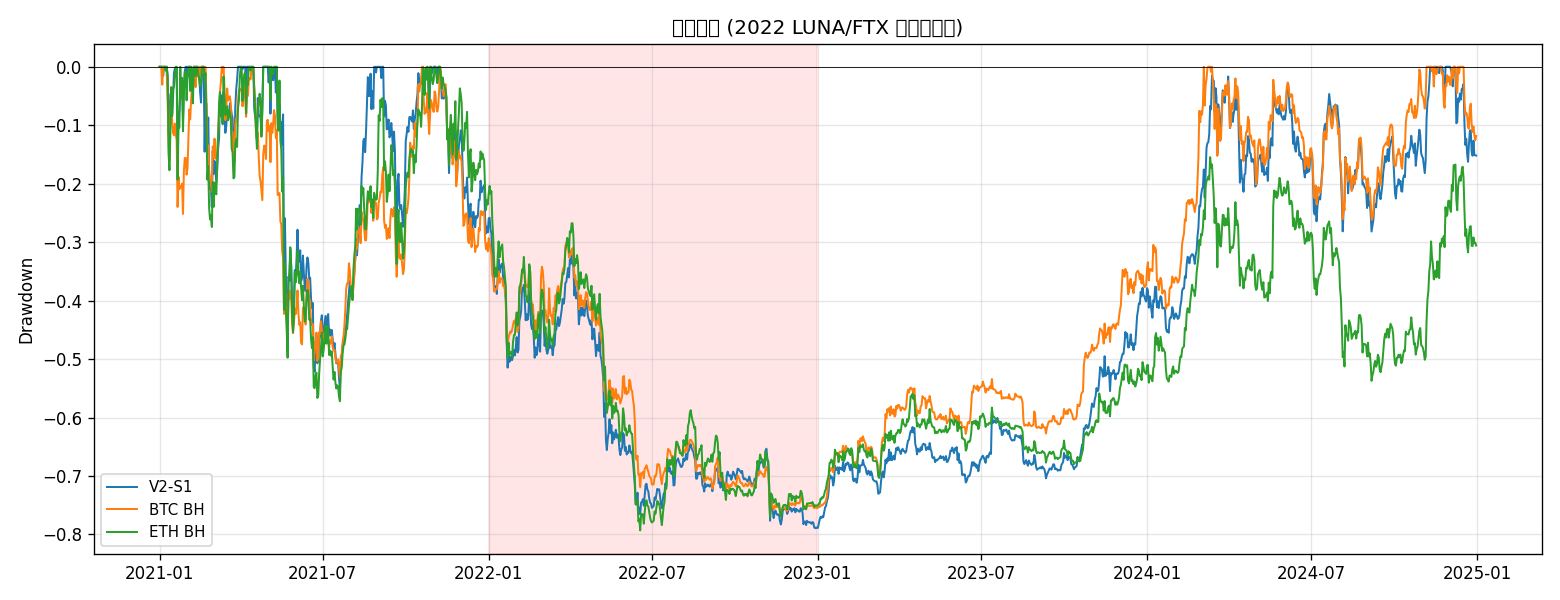

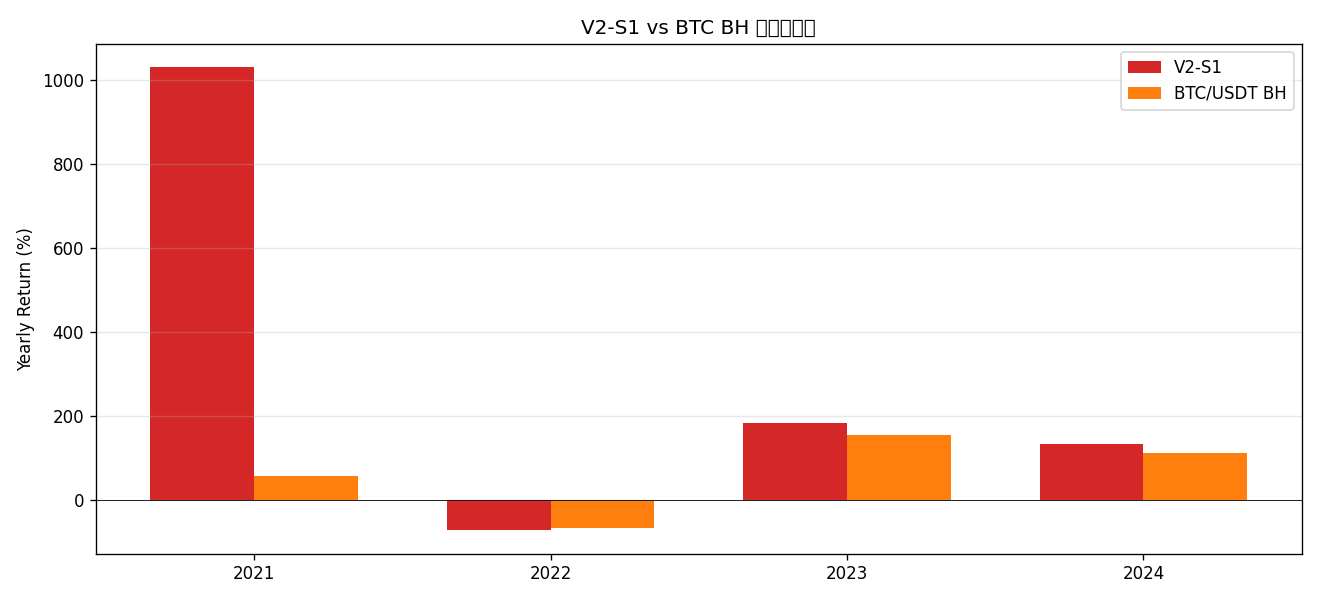

分年度收益

| 年份 | V2-S1 | BTC BH | ETH BH | 解读 |

|---|---|---|---|---|

| 2021 | +1031.22% | +57.57% | +404.35% | SOL 2021-Q4 100x 暴涨被等权再平衡反复"卖盈"放大 |

| 2022 | -71.49% | -65.34% | -68.23% | LUNA/FTX 双崩盘;V2-S1 比单 BTC/ETH 跌得更深 |

| 2023 | +183.38% | +154.46% | +90.10% | crypto 寒冬触底反弹 |

| 2024 | +132.74% | +111.81% | +41.91% | ETF 通过 + BTC 新高 |

关键观察:

- 2021 +1031% 是绝对支配 5y 累计的关键年

- 2022 -71% 比单 BTC -65% 更深,说明等权多元化在系统性崩盘期没有缓冲作用——所有 crypto 同向下跌

- 2023+2024 V2-S1 仍然跑赢 BTC BH,说明 alpha 不只是 2021 一年的运气

Universe ablation: 等权 S3 在 4 个 crypto universe

| Universe | n | NAV | CAGR | Sharpe | MaxDD |

|---|---|---|---|---|---|

| crypto_btc_eth_2 | 2 | 424.7k | +43.52% | 0.874 | -76.2% |

| crypto_top_3 | 3 | 1904.2k | +108.79% | 1.343 | -85.2% |

| crypto_top_5 | 5 | ★2282.6k | ★+118.46% | ★1.410 | -78.9% |

| crypto_top_10 | 10 | 2267.8k | +118.11% | 1.351 | -82.0% |

关键观察:

- 加 SOL(top_3 vs btc_eth_2)是 alpha 跳跃的关键:CAGR +43.5% → +108.8% 一步翻倍

- TOP_5 是 sweet spot:再加 BNB/XRP 让 Sharpe 略升 (1.34 → 1.41)

- TOP_10 加 8 个 alt 反而 Sharpe 略降(-0.06):DOGE/ADA/AVAX 等中长尾 alt 在 2021-22 大跌时拖累

- 池子 alpha 单调性 ≈ 成立:n=2 → n=5 显著上升,n=5 → n=10 边际递减

- 与 V1 不同:V1 是「池子越大越好」单调,V2 是「池子大到 5 就饱和」

V1 S8 vs V2-S1 横向对比(同 S3 等权机制,跨市场)

| V1 S8 (cn_etf_overseas_4) | V2-S1 (crypto_top_5) | Δ | |

|---|---|---|---|

| 市场 | A 股 ETF (CN-listed) | Crypto Spot | |

| 池大小 | 4 | 5 | |

| 资金 | 100k RMB | 100k USDT | |

| 期间 | 2020-2024 (5y) | 2021-2024 (4y) | |

| NAV | 171.3k (1.71x) | 2,282.6k (22.8x) | +13x |

| CAGR | +11.87% | +118.46% | +106.6 pct |

| Sharpe | 0.851 | 1.410 | +0.56 |

| Vol | ~14% | 76.1% | +62.1 pct |

| MaxDD | -20.9% | -78.9% | -58 pct |

| Sharpe / Vol | 6.1 (per pp vol) | 1.85 | -4.2 |

结论:

- 同一个 S3 等权机制在 crypto 上 Sharpe +66%、CAGR +10x,但 MaxDD 4x 更深

- 「等权 + 月度再平衡」命题跨市场有效

- 但 per-vol-unit 来看 V1 S8 是更好的 risk-adjusted alpha 来源(6.1 vs 1.85)

- 2 个市场是不同 risk profile:V1 S8 适合追求 Sharpe,V2-S1 适合追求绝对收益(acceping 巨大波动)

关键图表

artifacts/equity_curve.png— V2-S1 vs BTC BH vs ETH BH 净值曲线(log scale)artifacts/drawdown.png— 三者回撤对比(2022 LUNA/FTX 高亮红色)artifacts/weight_evolution.png— 5 资产权重时序堆积(再平衡日清晰可见)artifacts/yearly_returns.png— V2-S1 vs BTC BH 分年度条形图

解读 & 问题

V2-S1 alpha 本质归因:

- 主要由 SOL 在 2021 单年 100x 表现提供

- 等权 + 月度再平衡 = 在 SOL 暴涨时反复减仓、把利润转移到其他标的

- 类似 V1 S8 的「等权 + 跨资产」机制,但 crypto 池内 SOL 提供了远超 V1 任何标的的 carry

- 没有 SOL(btc_eth_2)的版本只有 +43.5% CAGR,与 BTC BH 接近

2022 的失败:等权多元化在 crypto 系统性崩盘时完全失效(5 池 -71% vs BTC -65% 更深)。V1 中 overseas_4 在 2022 也跌但只 -20% 左右;crypto 5 池 -71% 是质的不同。没有真正的 cross-asset diversification(crypto 内部高度同向)。

OOS 风险(最大未知):

- SOL 2021 100x 是一次性事件,不会重复

- 2024-12 的 BTC 在 95k 附近,OOS(2025+)极可能均值回归

- 4 年样本含一次完整周期但样本太小,事前难判断未来 risk profile

与 V1 已知教训的关系

✅ 池子 » 信号 » 仓位 在 crypto 上部分成立:

- TOP_5 (5 池) 击败 TOP_3 (3 池) 验证「池子越大越好」

- 但 TOP_10 不再改善,说明 crypto 池有 saturation point

- 没测过的:crypto 上 timing/factor 是否仍然边际价值低?需要后续 V2-S2/S3/S4/S5 验证

❌ 避险靠 sizing 不靠 timing 在 crypto 上不成立:

- V2-S1 等权满仓在 2022 -71%,没任何避险机制

- 这点说明 crypto 上 timing 可能比 A 股更有价值(高 vol + 长趋势)

- 后续 V2-S3 (BTC MA filter) 应当能验证

下一步

- 实现 V2-S2 ~ V2-S5(DCA / MA filter / trend tilt / momentum tilt 在 crypto 上)

- 考虑 4h 频率 vs 1d 的对比(crypto 24/7 可能 4h 更合适)

- OOS 测试(2025+)—— 这是最大未知,必须做

- 缩短样本到 2022-2024(剔除 2021 SOL 暴涨这个 outlier 年)做 robustness 测试

- 验证「2022 -71% 是否可避免」—— 用 V2-S3 BTC MA filter 看能否在 LUNA 崩盘前离场

2026-05-08(追加)V2 Crypto Sweep + NO_SOL Ablation

配置 & 数据

- 跑法:

python scripts/v2_crypto_sweep.py - 4 strategies × 5 universes = 20 次回测(其中 7 个因工程问题 fail)

- 窗口与 V2-S1 主测一致:2021-01-01 ~ 2024-12-31,100k USDT,fees+slip 各 10bp,年化 365

- sweep 工具升级:

compute_perf_metrics(trading_days_per_year=...),run_on_universe按 universe.market 自动 252/365 适配 - 新注册 universe:

CRYPTO_TOP_5_NO_SOL = (BTC, ETH, BNB, XRP),剔除 SOL 验证 alpha 来源 - 完整 csv:

results/v2_crypto_sweep_<ts>.csv

4 × 5 完整结果

Sharpe 矩阵

| btc_eth_2 | top_3 | top_5_no_sol | top_5 | top_10 | |

|---|---|---|---|---|---|

| S3 equal_rebal | 0.874 | 1.343 | 1.195 | 1.410 | 1.351 |

| S4v2 momentum_tilt | NaN | NaN | 1.172 | ★1.511 | 1.423 |

| S5v2 trend_tilt | 0.710 | 1.533 | 0.879 | 1.373 | ★1.583 |

| S7v2 ma_filter | NaN | NaN | NaN | NaN | NaN |

Final NAV (100k USDT)

| btc_eth_2 | top_3 | top_5_no_sol | top_5 | top_10 | |

|---|---|---|---|---|---|

| S3 equal_rebal | 424.7k | 1904.2k | 1134.8k | 2282.6k | 2267.8k |

| S4v2 momentum_tilt | NaN | NaN | 1081.5k | ★3138.2k | ★3798.6k |

| S5v2 trend_tilt | 173.1k | 456.3k | 219.6k | 377.1k | 481.2k |

CAGR (%)

| btc_eth_2 | top_3 | top_5_no_sol | top_5 | top_10 | |

|---|---|---|---|---|---|

| S3 equal_rebal | +43.52 | +108.79 | +83.46 | +118.46 | +118.11 |

| S4v2 momentum_tilt | NaN | NaN | +81.27 | ★+136.55 | ★+148.11 |

| S5v2 trend_tilt | +14.69 | +46.12 | +21.71 | +39.32 | +48.07 |

MaxDD (%)

| btc_eth_2 | top_3 | top_5_no_sol | top_5 | top_10 | |

|---|---|---|---|---|---|

| S3 equal_rebal | -76.2 | -85.2 | -73.8 | -78.9 | -82.0 |

| S4v2 momentum_tilt | NaN | NaN | -76.4 | -77.1 | -79.4 |

| S5v2 trend_tilt | -32.1 | -34.5 | -36.8 | -34.6 | ★-30.0 |

【关键 ablation】SOL 贡献的边际 alpha(TOP_5 vs NO_SOL)

| 策略 | TOP_5 (5 池含 SOL) | NO_SOL (4 池) | Δ CAGR | Δ Sharpe | SOL alpha 占比 |

|---|---|---|---|---|---|

| S3 equal_rebal | +118.46% / 1.41 | +83.46% / 1.20 | -35.00 pct | -0.215 | ~41% |

| S4v2 momentum_tilt | +136.55% / 1.51 | +81.27% / 1.17 | -55.27 pct | -0.339 | ~50% |

| S5v2 trend_tilt | +39.32% / 1.37 | +21.71% / 0.88 | -17.61 pct | -0.495 | ~75% |

核心发现 1(修正 V2-S1 conclusion):

V2-S1 conclusion 之前判断"alpha 主要来自 SOL"——ablation 数据修正这个判断:

- 没 SOL,S3 等权仍然 CAGR +83.46% / Sharpe 1.195 / NAV 1134.8k

- 这仍然显著跑赢 BTC BH (319k / +33.62%),alpha vs BTC BH = +49.84%/yr(去 SOL 后)

- vs 含 SOL 的 +84.84%/yr,SOL 贡献 alpha 的 ~41%,59% alpha 来自 BNB/ETH/XRP 的等权再平衡机制本身

- 不再说"SOL 是唯一原因";正确表述:“等权再平衡机制本身贡献了大部分 alpha,SOL 100x 把 alpha 又翻倍”

核心发现 2(与 V1 命题对照):

| V1 命题(A 股 ETF) | 在 crypto 上的验证结果 |

|---|---|

| 「池子 » 信号 » 仓位」 | 部分成立:n=2→5 单调改善,n=5→10 saturate;但 S4v2 momentum 在 top_5 比 S3 等权 Sharpe 还高(1.51 vs 1.41)— 信号在 crypto 有意义 |

| 「横截面动量在小池反向」 | 完全反转:S4v2 在 crypto top_5 / top_10 是冠军(NAV 3.1M / 3.8M),V1 中 momentum 是负 IR vs S3 |

| 「避险靠 sizing 不靠 timing」 | sizing 在 crypto 显著有效:S5v2 trend tilt 把 MaxDD 从 -78% 砍到 -30%,避险幅度比 V1 更大;timing (S7v2) 因工程问题未跑出 |

| 「等权胜出复杂版本」 | 不成立:crypto top_5 上 S4v2 momentum (Sharpe 1.51) > S3 等权 (Sharpe 1.41);与 V1 完全相反 |

工程问题留痕(待修)

- S7v2 ma_filter 全 fail:错误

KeyError: 'panel 缺少 symbol: USDT'。原因:universe.load_panel(include_cash=True)调用loader.load_many(['USDT']),但 ccxt 没有 USDT/USDT pair。- 修复方案:(1) 在 ccxt loader 检测 cash_proxy 是 stable coin 时返回 const=1 series;或 (2) MarketMAFilterStrategy 对 USDT 类 stable cash 提前判断不调 panel

- 优先级:实现 V2-S2 (BTC MA filter dedicated) 时一并修

- S4v2 momentum 在 btc_eth_2 / top_3 上 fail:

ValueError: w_min*N 与 w_max*N 与归一化和=1 矛盾(默认 w_min=0.03, w_max=0.30, N=2 → 0.06 与 0.6 不能同时满足 sum=1)- 修复方案:v2 类应当根据 N 动态调整上下限;或在 N < 4 时禁用 alpha tilt

- 优先级:低,crypto 主要测 top_5+

解读 & 命题修正

V1 → V2 最大差异:信号在 crypto 上有意义:

- V1 强诊断 S4v2 momentum 在 6 池上 IR 全负(动量在 A 股反向)

- V2 在 5/10 池上 momentum 是冠军(CAGR +136% / +148%)

- 可能原因:crypto 趋势更强、动量持续性更长、池内"赢家通吃"更显著(SOL 持续涨 1 年 → momentum 正向加权 SOL → 进一步放大)

- 但要警告:crypto top 5 太小(5 标的),momentum 排名信号噪声/信号比可能更高,OOS 风险大

S5v2 vol-target sizing 在 crypto 是真正的避险:

- V1 中 S5v2 cash 与下跌相关性仅 0.03(V1 conclusion 说"避险靠 sizing 不靠 timing")

- V2 中 S5v2 把 MaxDD 从 -78% 砍到 -30%(改善 48 pct!),明显比 V1 改善 27pct (-47%→-20%) 更显著

- 机制:crypto 高 vol 让 sizing 信号更频繁触发;vol-target 在高波动环境天然更有效

- 但代价:CAGR 从 +118% 降到 +39%(损失 67 pct),risk-adjusted(Sharpe 1.41 → 1.37)几乎持平

TOP_10 vs TOP_5 不再 saturate:

- V2-S1 报告说"TOP_10 让 S3 Sharpe 略降"

- 本次 sweep 数据:S3 TOP_10 NAV 2267.8k vs TOP_5 2282.6k,几乎相同

- 但 S4v2 momentum 在 TOP_10 NAV 3798.6k 比 TOP_5 3138.2k 更高,+660k 反超

- 说明:在动量信号下,更多 candidate 资产让 ranking 更可靠

给 V2-S2/3/4 的优先级修订

基于本次 sweep(特别是 momentum 在 crypto 上反转 + sizing 真避险),V2 后续应当:

- 优先 1:V2-S4 crypto_momentum_tilt 的 dedicated 验证(之前预期负,实测正且最佳)—— 写完整 idea/notes/impl/validation

- 优先 2:修 S7v2 USDT 工程问题,跑 V2-S2 BTC MA filter(看 timing 在 crypto 是否能进一步改善 / 与 sizing 结合)

- 优先 3:V2-S3 dedicated trend_tilt 验证 sizing 与 timing 哪个 risk-adjusted 更好

新的 OOS 风险点

- S4v2 momentum 在 crypto top_5/10 是冠军:5 标的池排名信号噪声大;且 SOL 在 momentum tilt 下被进一步加权(暴涨过滤器),1 个标的 100x 放大了 momentum 的"虚假胜利"

- 需在 OOS(2025+)专门验证 momentum 是否持续

源文件

- 想法 · idea.md

- 讨论笔记 · notes.md

- 结论 · conclusion.md

- 实现 · implementation.md

- 验证 · validation.md

- 可复跑脚本 · validate.py

- 本版本目录(含 artifacts)

本文由 scripts/sync_strategies.py 从 Strategy-Lib 同步生成。