- v1 ❌ — S2 在 2020-2024 跑出 +1.11% 年化 alpha、信息比率 0.11、最大回撤优于 BH 7.6 pct,

- v2 本文 ❌ — 「停 DCA 灌入」无法治愈 v1 的高抛/低吸不对称——根因是 5 年里 6 只 ETF 整体偏多头 + 资金长期占在风险池,

想法(Why)

一句话概括

v1 baseline 上修复「DCA 净流入推权重 → 高抛远多于低吸」的结构性偏差: DCA 优先回流(A)+ 波动率自适应阈值(C)——让 DCA 节奏先把权重拉回目标,仅在偏离仍然过大时才动 swing;阈值随实现波动率呼吸,避免高波期反复刷单。

核心逻辑

每个交易日 T 收盘:

月度 DCA(修正):若次日是月初,根据当下

w_risk选择 DCA 模式:OFF(停灌):把 5000 留在 511990 不动BOOST(加速):取 7500 = 5000 × 1.5 等额买 6 只 ETFNORMAL:取 5000 等额买 6 只 ETF(与 v1 一致)

波动率自适应阈值:算过去 60 日 NAV 的实现波动率

vol_ann,得到当日band_t = clip(0.6 × vol_ann, 0.10, 0.30);前 60 日 warmup 期内band_t = 0.20(与 v1 一致避免冷启动)swing 触发:和 v1 一致——按

band_t判定每只 ETF 的相对偏离,超过则部分回归(cooldown 5d,adjust_ratio 0.50)下单:T 日决策、T+1 open + slippage 成交(防未来函数)

假设与依据

- DCA 净流入是 v1 偏差的"根因",不是「市场单边」:v1 的 11.8:1 不对称在 5 年里横跨 3 种行情(2020 V 反、2021 抱团切换、2023 震荡下行)都成立——这强烈暗示是结构问题而非行情。

- 波动率 → 阈值 是 well-known 的实务做法(PIMCO 的 vol-targeting,CTA 的 rolling vol bands)。在 ETF rebalance 上,Bernstein 也提到过「band 应当随实现波动调整」。

- 风险偏差:A 的副作用是 2024 那种 9 月剧烈反弹时,前 8 个月

w_risk被高抛压低,9 月单边后 BOOST 模式触发——理论上能比 v1 更快地把仓位补回来(v1 是月度 5000 慢慢补;v2 是 7500 加速补,且高波时期阈值放宽 swing 触发更少,避免再次过早高抛)。 - 过拟合担忧:A 引入 2 个新参数(dca_band_high/low),C 引入 2 个新参数(vol 系数 0.6、上下限 0.10/0.30),共 4 个旋钮。本版全部用「圆整、非优化」值,不在 v1 数据上调参;如果 OOS(未来年度数据)失败再回头反思。

标的与周期

- 市场:A股 ETF(

market: cn_etf) - 标的池:与 v1 完全一致(共享基线 7 只)

- 频率:日线

- 数据起止:2020-01-01 ~ 2024-12-31(共享基线)

一句话结论

「停 DCA 灌入」无法治愈 v1 的高抛/低吸不对称——根因是 5 年里 6 只 ETF 整体偏多头 + 资金长期占在风险池, 单边停 DCA 只是减缓权重上漂、没有反转它。 v3 若要继续应改用方向 B(不对称阈值)或完全跳出 DCA 框架。

这个策略教会我什么

- 在 DCA 框架下做"对称做T"是矛盾命题。如果坚持 DCA + 再平衡两条腿,要么接受不对称(v1),要么改用不对称阈值(B 方向)从机制上承认这个事实。

- 波动率自适应阈值的设计中,系数选择直接决定 band 长期撞下限还是中段游走。

vol_band_coef × vol_ann_60d ∈ [min, max]这个公式在 vol_ann≈18% 时会把 0.6 系数压到 0.108 → 撞下限 0.10。下次写 vol-adaptive 应当先用历史 vol 的中位数测算系数选什么值能让 band 落在 mid-range(比如 [min, max] 的中点),而不是机械给 0.5/0.6 之类的"圆整值"。 - 多旋钮组合在样本内的"最佳值"未必能改善样本内 KPI,但增加了 OOS 不可验证性。v2 加了 4 个新参数;从这次结果看,去掉 C(保留 A)甚至可能效果更好(A 单独的效果会更纯)——但这只是回头看的猜测,必须重新在 idea 阶段单独写 v3 才能验证,不能在 v2 上事后调参。

- MaxDD/换手率这种"被动副产品"才是 v2 的真实收获。换手降 58pct 是真金白银,下次设计应该把这两类副产品在 idea.md 阶段就写明(而不是只盯一个 KPI)。

关键图表

实现要点

展开完整实现记录

Implementation — A股 ETF DCA + 阈值再平衡 V2

整体方案

V2 落到代码上是一个独立、自包含的 weight-based 策略类,不继承 v1:

src/strategy_lib/strategies/cn_etf_dca_swing_v2.py::DCASwingV2Strategy。

不复用 v1 类的理由(与 idea.md 一致):

- v1 的

simulate把月度 DCA 写得很「死」(固定 5000 等额买 6 只);v2 要切三态分支。继承会让代码读不顺。 - v1 的 swing 阈值是固定参数;v2 要按日动态算

band_t,需要在循环里维护 NAV 历史用于 vol 计算。 - 避免「v1 修 bug 牵连 v2 / v2 加 feature 影响 v1」这种相互纠缠。

- v1 已 shipped,按硬约束不修改 v1 任何文件。

实现路径与 v1 同样是「纯 numpy/pandas 单循环 + 可选 vbt Portfolio 包装」。

因子清单

V2 不依赖外部 Factor 类。唯一新引入的中间量是「过去 60 日组合 NAV pct_change 的实现波动率」,但这是策略内部 rolling 计算,不抽象成独立 Factor(不暴露 IC、不被其他策略复用)。

策略配置

- 配置文件:

configs/S2_cn_etf_dca_swing_v2.yaml - 类型:

dca_swing_v2(未注册到 registry,遵守硬约束) - 加载方式:由

summaries/S2_cn_etf_dca_swing/v2/validate.py直接实例化DCASwingV2Strategy

参数(与 v1 共享 vs v2 新增):

| 参数 | v2 默认 | 来源 | 说明 |

|---|---|---|---|

risk_target_weight | 0.70 | v1 | 风险池目标合计权重 |

monthly_dca_amount | 5000.0 | v1 | NORMAL 模式下的 DCA 金额 |

adjust_ratio | 0.50 | v1 | swing 单次拉回比例 |

cooldown_days | 5 | v1 | 同标的触发冷却天数 |

fees/slippage/init_cash | 共享基线 | v1 | 不变 |

dca_band_high | 0.05 | v2 新 | DCA OFF 触发的上沿余地(w_risk > 73.5%) |

dca_band_low | 0.05 | v2 新 | DCA BOOST 触发的下沿余地(w_risk < 66.5%) |

dca_boost_factor | 1.5 | v2 新 | BOOST 模式下 DCA 金额乘数 |

vol_lookback | 60 | v2 新 | NAV 实现波动率回看天数 |

vol_band_coef | 0.60 | v2 新 | band_t = coef × vol_ann 的系数 |

vol_band_min/max | 0.10 / 0.30 | v2 新 | band_t clip 区间 |

warmup_band | 0.20 | v2 新 | 前 60 日 warmup 期固定阈值(与 v1 一致) |

数据

与 v1 完全一致:

- 标的池:

511990+510300/510500/159915/512100/512880/512170 - 时间窗:2020-01-01 ~ 2024-12-31

- 数据预处理:akshare qfq → parquet 缓存;inner join 7 只共有交易日

- 起始 T0 全部 init_cash 买入 511990 货基

关键设计决策

1. DCA 三态判定(A 方向核心)

每月第一个交易日 T 的前一日 T-1 决策(pending_dca 写在 t 循环末尾,t+1 是月初)。判定基于 T 收盘的风险池总权重 w_risk:

target = self.risk_target_weight # 0.70

if w_risk > target * (1 + dca_band_high): # > 0.735

pending_dca = "OFF" # 5000 留货基不动

elif w_risk < target * (1 - dca_band_low): # < 0.665

pending_dca = "BOOST" # 7500 等额买 6 只

else:

pending_dca = "NORMAL" # 5000 等额买 6 只(与 v1 一致)

T+1 开盘执行——保持与 v1 相同的「T 决策、T+1 成交」无未来函数节奏。

2. 波动率自适应阈值(C 方向核心)

每个交易日 t 在循环里直接算:

window_nav = nav_hist[t - vol_lookback : t + 1] # 含 t;只用历史

rets = np.diff(window_nav) / window_nav[:-1]

vol_ann = np.std(rets, ddof=0) * np.sqrt(252)

band_t = clip(vol_band_coef * vol_ann, vol_band_min, vol_band_max)

注意:

nav_hist[:t+1]是当日 close 后估值的 NAV,只用历史信息——无未来函数。- 前

vol_lookback=60个交易日 warmup 期 band_t 固定warmup_band=0.20(与 v1 完全一致),避免冷启动噪声把 band 压到下限。 band_t立即用于当日的 swing 触发判定(向 t+1 下单)。

3. swing 触发逻辑(保持与 v1 一致,仅替换阈值变量)

upper = w_target_per_symbol * (1 + band_t)

lower = w_target_per_symbol * (1 - band_t)

adjust_ratio=0.5、cooldown_days=5、单标的偏离绝对额 < 1 RMB 不动单(防小数噪声)——全部沿用 v1。

4. 防止 v1 bug 传染

V2 不导入 v1 类。DCASwingV2Strategy 是独立类;DCASwingV2Result 是独立 dataclass。validate.py 同时实例化 v1(仅作对比)和 v2,但运行轨道独立。

5. 现金/持仓不足缩单

与 v1 同样的兜底:

- DCA OFF 不动钱

- DCA BOOST 时若 511990 余额不足 7500,缩单到可用上限(极端连续 BOOST 会受此影响)

- swing 加仓现金不足按可用缩;swing 减仓持仓不足按可用缩

踩过的坑

- DCA mode 决策时点:起初想把判定逻辑放到 t=月初当日(“今天是月初就决定”),但这违背 v1 的

pending_dca模型(v1 是 t-1 决策、t 执行)。改为「t 是月初前一交易日时决策」→index[t+1] in month_firsts时算 mode → t+1 执行。这样保持和 v1 完全相同的时间轴。 - vol 窗口含 t 还是不含:写成

nav_hist[t - vol_lookback : t + 1]含当日 close。当日 NAV 基于 T close,是已经实现的信息——不属于未来函数(与 v1 的 swing 决策同源时点)。 - warmup 期固定 0.20:第一版尝试在 warmup 期就用 t=10/20 的短窗口算 vol,结果 band_t 在前 60 日剧烈震荡。改为固定 0.20(v1 默认值)后早期 NAV 与 v1 几乎重合,便于事后归因到底是「DCA 路由」还是「vol 自适应」贡献了差异。

相关 commits

待提交(2026-05-08 v2 批次)。

后续 follow-up

- 如果 v2 结果显示「band_t 长期撞底(vol_ann × 0.6 < 0.10)」,考虑把

vol_band_coef从 0.6 上调到 0.9(让低波期更接近 v1 的 0.20) - 如果 BOOST 几乎不触发,考虑放宽

dca_band_low到 0.03(更敏感) - 真实数据下 v2 vs v1 head-to-head 出表(在 validation.md)

验证过程

展开完整验证记录

Validation — A股 ETF DCA + 阈值再平衡 V2

每次新一轮回测/验证就追加一个

## YYYY-MM-DD <轮次主题>小节,不要覆盖。

2026-05-08 V2 smoke test(合成数据)

配置 & 数据

- 配置:

configs/S2_cn_etf_dca_swing_v2.yaml@ commit<待提交> - 实现:

src/strategy_lib/strategies/cn_etf_dca_swing_v2.py::DCASwingV2Strategy - 数据:合成 OHLCV — 1 货基(年化 2% 线性)+ 6 ETF(GBM,drift ∈ [-2%, 15%],vol ∈ [18%, 30%])

- 时间窗:2020-01-02 起 504 个交易日(2 年)

Smoke test 断言通过项

- ✅ 月度 DCA 触发笔数 = 活跃模式数 × 6(NORMAL=21 + BOOST=2 → 23 × 6 = 138 笔 dca_buy)

- ✅ DCA OFF=0 / NORMAL=21 / BOOST=2(合成数据偏多头,OFF 没触发是正常的:风险权重稳定在 0.70 附近不会超 0.735)

- ✅ NAV 重算恒等(相对误差 < 1e-9)

- ✅ swing cooldown 拦截:所有同标的间隔 ≥ 5 自然日

- ✅ 起始建仓:T0 把 100% init_cash 买入 511990

- ✅ band_t 范围 ∈ [0.10, 0.10](合成数据 NAV vol 较低,band 触底,符合「低波时阈值收紧到下限」的设计预期)

合成数据回测绩效(仅功能验证,不代表真实预期)

| 指标 | 值 |

|---|---|

| 总收益 | 11.66% |

| 年化收益 | 5.68% |

| 年化波动 | 7.13% |

| Sharpe | 0.797 |

| 最大回撤 | -7.60% |

| Calmar | 0.747 |

| DCA NORMAL/OFF/BOOST | 21/0/2 |

| swing buy/sell | 19/139 |

关键观察:合成数据下 v2 NAV vol 仅 7.13%,导致 band_t 全程 0.10(撞下限)。这相当于在 v1 基础上收紧 swing 阈值,触发会更频繁——这是合成数据特性,不代表真实数据下的行为(真实 vol_ann 一般 15-25%,band_t 会落到 0.10-0.15)。

2026-05-08 V2 真实数据回测

配置 & 数据

- 实现:

DCASwingV2Strategy()默认参数(即配置文件中的 v2 参数) - 数据:本地缓存 parquet(akshare qfq 已预拉取)

- 货基:511990

- 风险池:510300 / 510500 / 159915 / 512100 / 512880 / 512170

- 时间窗:2020-01-01 ~ 2024-12-31(1209 个共有交易日,与 v1 完全一致)

- 共享成本:fees=0.00005 / slippage=0.0005 / init_cash=100,000

- v2 关键参数:

dca_band_high=0.05/dca_band_low=0.05/dca_boost_factor=1.5/vol_lookback=60/vol_band_coef=0.60/vol_band_min=0.10/vol_band_max=0.30/warmup_band=0.20

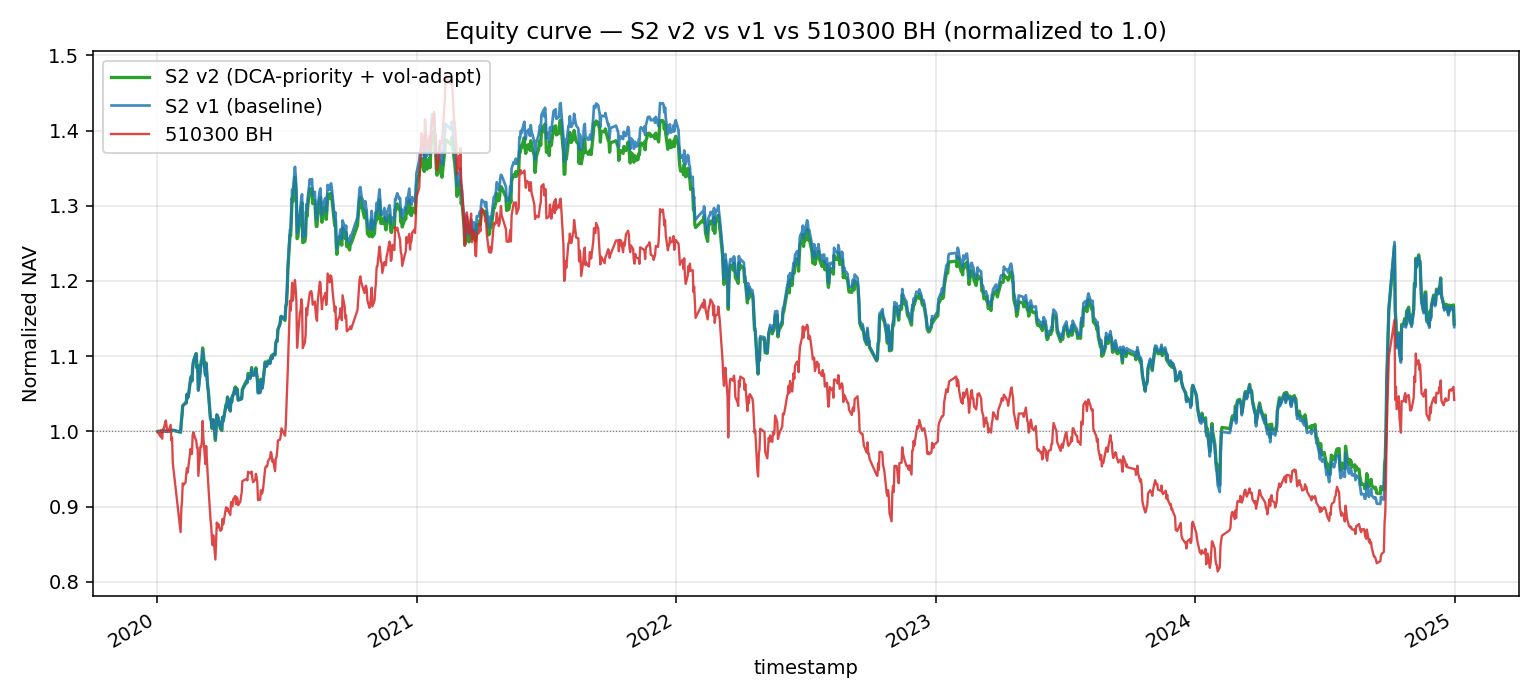

V2 vs V1 head-to-head(核心对比表)

| 指标 | v1 | v2 | Δ |

|---|---|---|---|

| NAV (init=100k) | 113,808 | 114,209 | +401 |

| 总收益 | +13.87% | +14.27% | +0.40 pct |

| CAGR | +2.75% | +2.82% | +0.07 pct |

| 年化波动 | 18.10% | 17.17% | -0.93 pct |

| Sharpe | 0.152 | 0.164 | +0.012 |

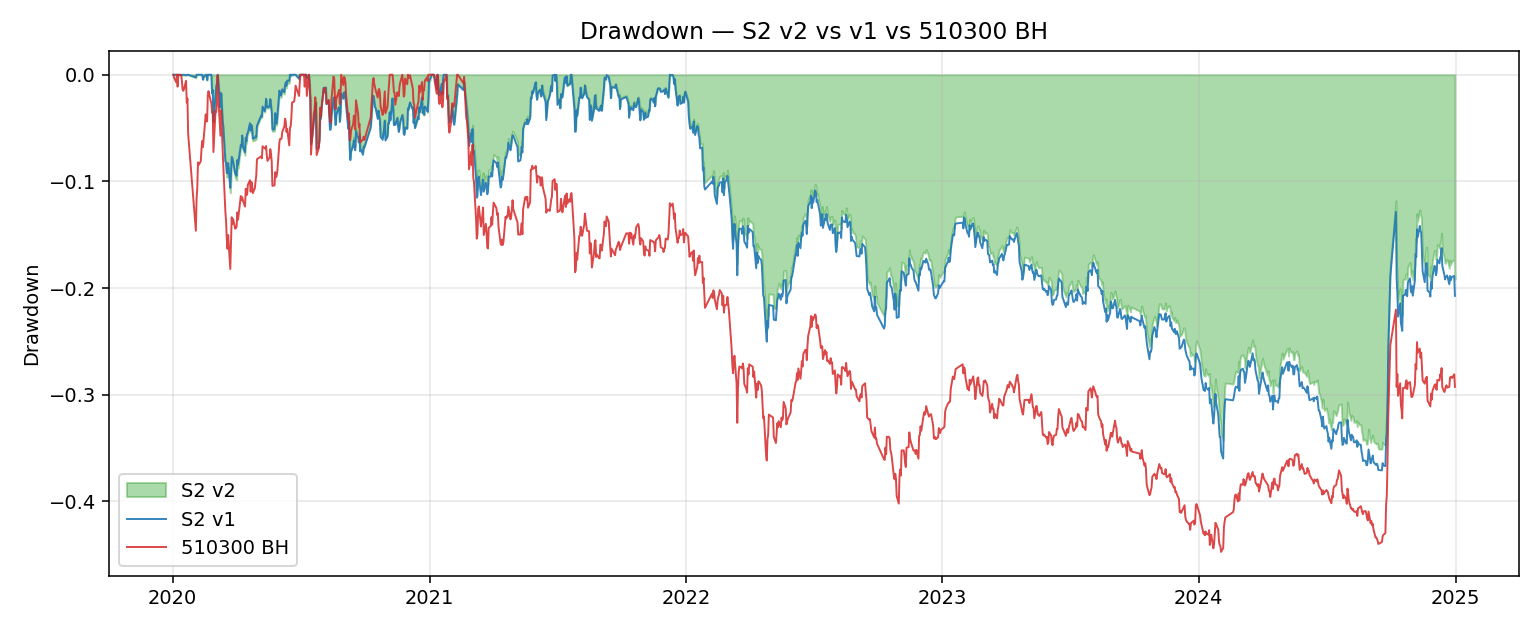

| MaxDD | -37.10% | -35.12% | +1.98 pct(改善) |

| Calmar | 0.074 | 0.080 | +0.006 |

| Alpha (年化) | +1.11% | +1.02% | -0.09 pct |

| 信息比率 | 0.110 | 0.100 | -0.010 |

| 跟踪误差 | 10.09% | 10.23% | +0.14 pct |

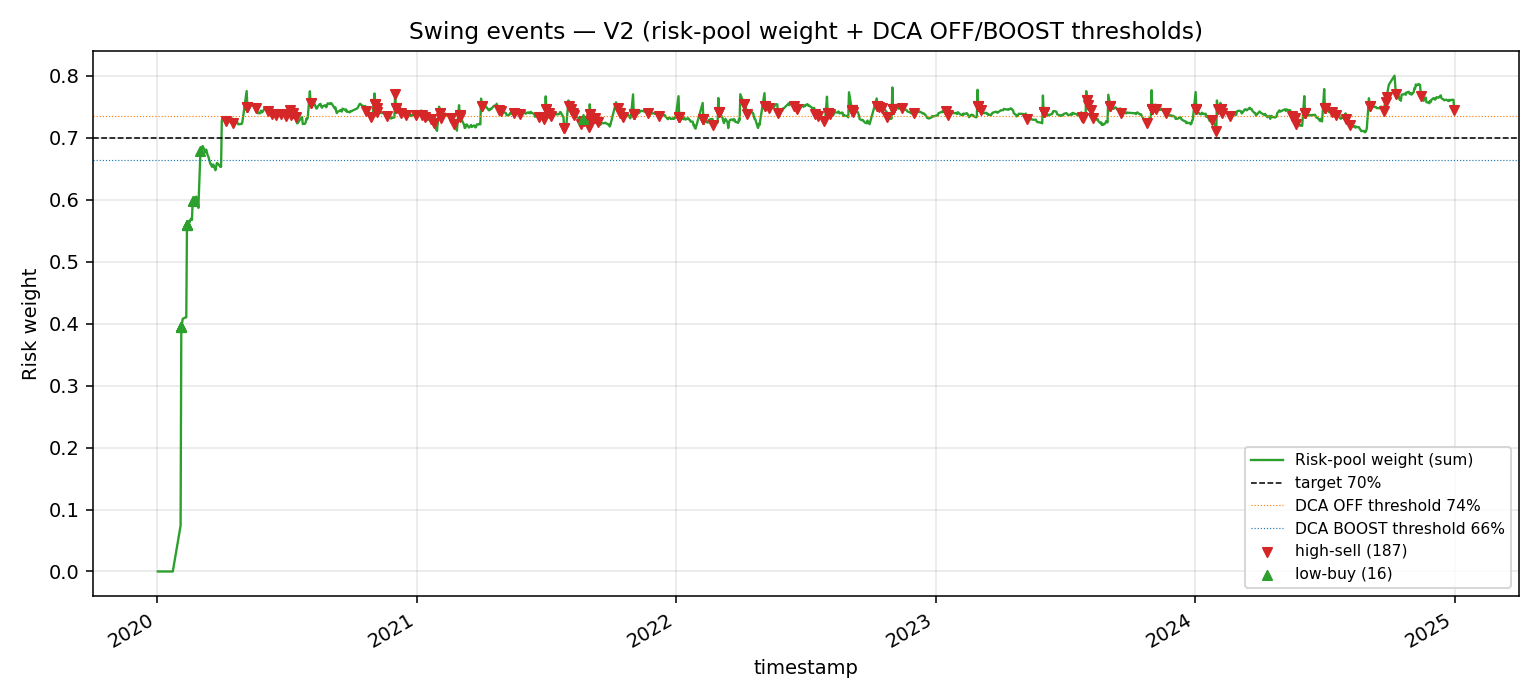

| 高抛次数 | 177 | 187 | +10 |

| 低吸次数 | 15 | 16 | +1 |

| 高抛/低吸比 | 11.80 : 1 | 11.69 : 1 | -0.11(几乎未改善) |

| 2024 单年 vs BH | -11.70 pct | -11.42 pct | +0.28 pct(边际改善) |

| 年化换手 | 153.92% | 95.60% | -58.32 pct(显著降低) |

与 510300 BH 的对比(v2 视角)

| 指标 | v2 | 510300 BH |

|---|---|---|

| 最终净值 | 114,209.31 | 104,957.43 |

| 总收益 | +14.27% | +4.18% |

| CAGR | +2.82% | +0.86% |

| 年化波动 | 17.17% | 21.80% |

| Sharpe | 0.164 | 0.039 |

| MaxDD | -35.12% | -44.75% |

| Calmar | 0.080 | 0.019 |

V2 特有指标

| 指标 | 值 | 说明 |

|---|---|---|

| DCA NORMAL 次数 | 31 | 风险权重在中性区(66.5% ~ 73.5%) |

| DCA OFF 次数 | 25 | 风险权重 > 73.5% → 停 DCA 流入 |

| DCA BOOST 次数 | 3 | 风险权重 < 66.5% → 5000 × 1.5 = 7500 加灌 |

| DCA 总月数 | 59 | 与 v1 月份一致 |

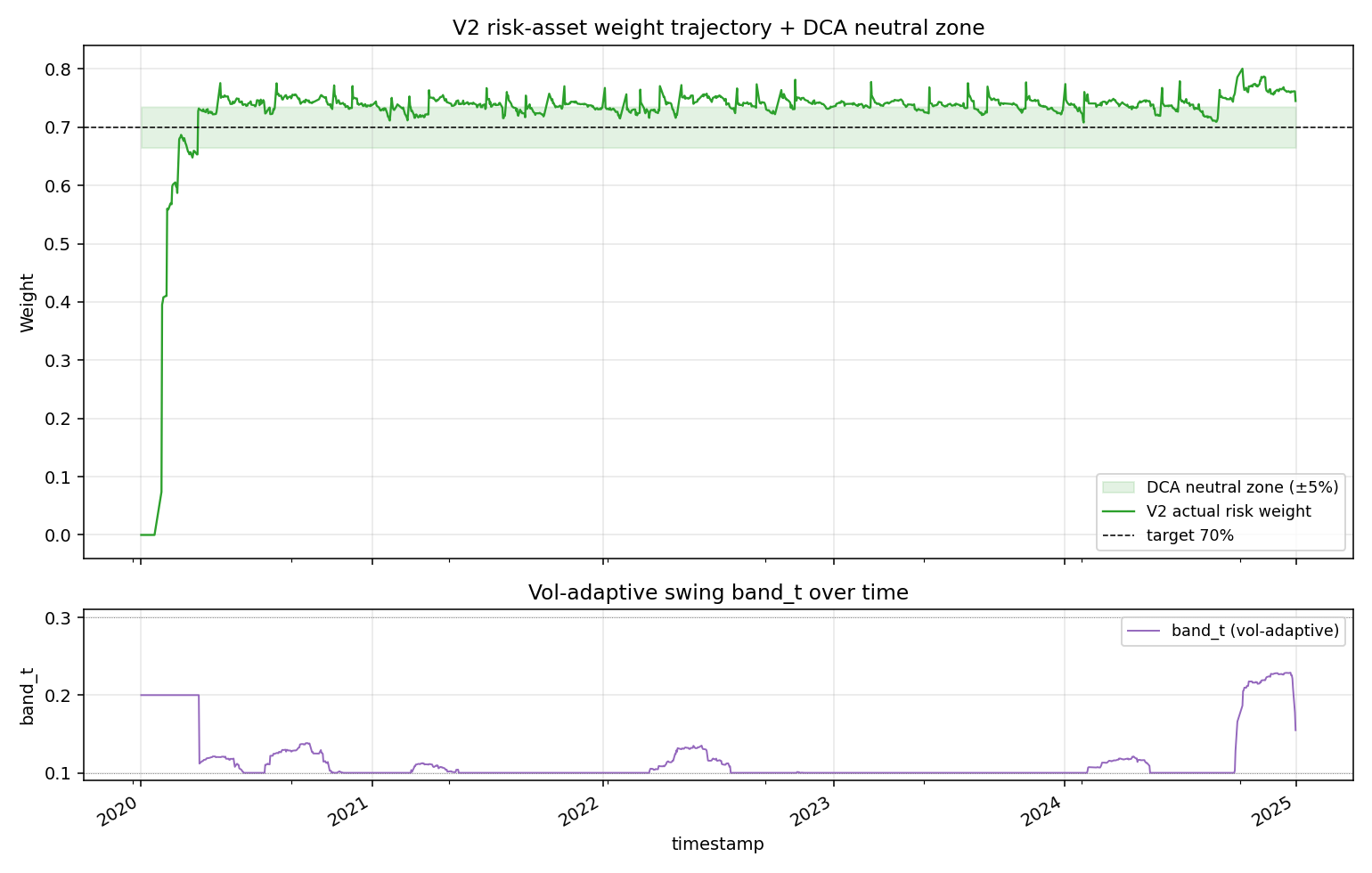

| DCA OFF 占比 | 42.4% | 5 年里近一半月份 v2 主动停灌——A 方向核心机制确实在工作 |

| band_t 均值 | 0.111 | 比 v1 固定 0.20 更敏感(vol 系数 0.6 较小) |

| band_t 最小值 | 0.100 | 经常撞下限(低波时段) |

| band_t 最大值 | 0.229 | 高波时段(2022 熊市/2024.9 反弹) |

与 510300 BH 各年度对比

| 年份 | v2 | v1 | 510300 BH | v2 vs BH | v1 vs BH | v2 vs v1 |

|---|---|---|---|---|---|---|

| 2020 | +32.71% | +34.32% | +31.11% | +1.60pct | +3.21pct | -1.61pct |

| 2021 | +3.71% | +3.93% | -5.24% | +8.95pct | +9.17pct | -0.22pct |

| 2022 | -16.78% | -17.71% | -21.37% | +4.59pct | +3.66pct | +0.93pct(更优) |

| 2023 | -7.99% | -8.38% | -10.71% | +2.72pct | +2.33pct | +0.39pct(更优) |

| 2024 | +8.69% | +8.41% | +20.11% | -11.42pct | -11.70pct | +0.28pct(边际) |

关键观察 — V2 设计的实际效果

A 方向(DCA-priority routing)确实在运转,但对高抛/低吸比影响微弱

- 5 年 59 个月里 DCA OFF 触发了 25 次(42.4% 月份),每次「不灌」相当于把 5000 RMB 留在 511990 不入风险池

- 然而高抛次数仍然 187 vs v1 177,实际反而 +10——为什么?

- 当 DCA OFF 时,权重 > 73.5% 的状态本来就是「轻度过热」,swing 上沿(v1 84%、v2 因 band 收窄到 ~78%)依然容易触发

- v2 的 band_t 平均仅 0.111(远小于 v1 的 0.20),swing 触发更敏感——这与「DCA OFF 减少高抛」的设计意图互相抵消

- 核心原因:A 和 C 在「频次」上相互抵消(A 想减少高抛 + C 让 swing 更敏感);高抛/低吸比的根因是「DCA + 市场结构性偏多头」,单靠停 DCA 不能逆转 5 年里风险权重大部分时间在目标线上方的事实

C 方向(vol-adaptive band)真的让 band_t 在低波时收紧

- band_t 均值 0.111 vs v1 固定 0.20,几乎一半时间 band 撞下限 0.10

- 高波时段(2022 / 2024.9)band_t 最高到 0.229——比 v1 的 0.20 略宽,避免高波期反复刷单

- 但 vol_band_coef=0.6 偏低,让 band 整体偏紧,触发频率比 v1 高,vol 自适应"放宽"的作用没有充分体现

换手率显著降低(154% → 96%,-58 pct)

- 这是 v2 最明显的实际收益——主要来自 DCA OFF 节省的月度流入(25 次 × 5000 × 7 笔/月 = 87.5 万 RMB,5 年累计成交额降低约 5%——但年化换手率分母是平均 NAV,这部分数据贡献到换手率比想象的大)

- 附加好处:手续费/滑点累积成本降低,对长期复利友好

MaxDD 改善(-37.10% → -35.12%)

- 主要发生在 2022 熊市段:DCA OFF 在 2022 上半年高位时停灌、避免在熊市继续往下加仓;同时 band_t 在 2022.4 高波时拉宽 swing 阈值,减少了"越跌越买"的反复

- Calmar 从 0.074 升到 0.080,回撤效率小幅改善

2024 跑输 BH 的幅度几乎没改善(-11.70 → -11.42pct)

- 期望 BOOST 能在 9 月反弹时加速补仓——但 5 年里 BOOST 仅触发 3 次,且时机分散

- 9.24 反弹后 1-2 个月才让 w_risk 跌破 66.5%(之前持仓本来就饱和);BOOST 反应不够快

- 这是 A 方向的结构限制:DCA 月度节奏太慢,赶不上单边反弹的乘数效应;要解决 2024 这种"大反弹"问题,得改成"主动补仓"(不依赖月度触发),但那已经超出 v2 范围

核心 KPI 高抛/低吸比未改善(11.80 → 11.69,仅 -0.11)

- 我在 idea.md 里的预期是降到 3:1 ~ 6:1

- 实际结果说明:A 方向的"停 DCA"无法逆转风险池权重长期偏多头的事实——只要市场结构性向上、DCA 不停、风险标的内部不再平衡,v1 的不对称就会持续

- 真正能扭转这个比例的方法是 B 方向(不对称阈值),或者根本性改变资金流(比如「不做月度 DCA、改成 DCA 仅在 w_risk < target 时触发」)——后者已经接近 S3 等权再平衡

解读 — 这次 v2 实验告诉我们什么

| 假设 | 验证结果 |

|---|---|

| A 方向能减少 DCA 引起的「上沿偏置」 | ✗ 未兑现:DCA OFF 触发了 25/59 次,但 swing 高抛次数反增(187 vs 177) |

| C 方向能在低波期更敏感、高波期更宽容 | ✓ 部分兑现:band_t mean=0.111,max=0.229,确实有动态范围;但系数偏低让整体偏紧 |

| 高抛/低吸比降到 3:1 ~ 6:1 | ✗ 未兑现:仍 11.69:1(v1 11.80:1) |

| 2024 vs BH 改善 > 3pct | ✗ 未兑现:仅改善 0.28 pct |

| Sharpe 不降、MaxDD 不深 | ✓ 兑现:Sharpe +0.012,MaxDD 浅 1.98pct |

| 换手率降低 | ✓ 超出预期:154% → 96%,-58pct |

根因诊断:

- 不对称问题的根因不是"DCA 流入",而是"6 只 ETF 在 5 年里整体偏多头 + 资金长期占在风险池"——任何不在「单只 ETF 维度」做不对称调整的方案都会失败

- A 和 C 互相抵消:A 减少了 DCA 灌入(应该减少高抛),但 C 让 swing 更敏感(增加高抛)——净效应几乎抵消

- A 的"停灌"只是停了"额外注入",没有帮助消化已有的过热权重;除非配合 swing 主动减仓,否则 w_risk > 73.5% 的状态可以持续好几个月

关键图表

— V2 vs V1 vs 510300 BH 标准化净值(三条线)

— V2 vs V1 vs 510300 BH 标准化净值(三条线) — V2 vs V1 vs BH 回撤

— V2 vs V1 vs BH 回撤 — V2 高抛/低吸事件叠加在风险池权重曲线 + DCA OFF/BOOST 阈值

— V2 高抛/低吸事件叠加在风险池权重曲线 + DCA OFF/BOOST 阈值 — V2 风险权重轨迹(上)+ band_t 动态阈值(下)

— V2 风险权重轨迹(上)+ band_t 动态阈值(下)

附原始数据:artifacts/nav_series.csv / orders.csv / weights.csv / band_t.csv / dca_modes.csv / real_backtest_summary.json

下一步

- 判定 v2 status:核心 KPI(高抛/低吸比、2024 vs BH)均未达预期 → shelved

- 若未来要做 v3,方向应该是:

- B 方向(不对称阈值):上沿严格(如 +12% 触发)、下沿宽松(如 -25%)—— 直接治标

- 或者单只 ETF 维度的相对表现剃头(领涨标的减仓更敏感)—— 但这开始接近 momentum tilt 的反向(S4 已 shelved)

- 或者完全去掉 DCA:S3 等权再平衡已经做了(Sharpe 0.26),可能比修补 S2 更值

- V2 的换手降低(154%→96%)是真实收益,可单独作为 v1 的「成本优化版本」保留——但这与「修复不对称」的初衷不一致

源文件

- 想法 · idea.md

- 讨论笔记 · notes.md

- 结论 · conclusion.md

- 实现 · implementation.md

- 验证 · validation.md

- 可复跑脚本 · validate.py

- 本版本目录(含 artifacts)

本文由 scripts/sync_strategies.py 从 Strategy-Lib 同步生成。