2026-05-08 (preliminary)源码:

ideas/S2_cn_etf_dca_swing/v1 + summaries/S2_cn_etf_dca_swing/v1- v1 本文 ❌ — S2 在 2020-2024 跑出 +1.11% 年化 alpha、信息比率 0.11、最大回撤优于 BH 7.6 pct,

- v2 ❌ — 「停 DCA 灌入」无法治愈 v1 的高抛/低吸不对称——根因是 5 年里 6 只 ETF 整体偏多头 + 资金长期占在风险池,

想法(Why)

一句话概括

月度定投打底 + 偏离目标权重触发的「高抛低吸」窄带刷单,捕捉震荡市的均值回归红利。

核心逻辑

- 月度 DCA(与 S1 一致):每月第一个交易日把 5,000 RMB 从货币基金

511990等额转入 6 只风险 ETF。 - 阈值触发再平衡(做T):每个交易日收盘检查持仓(决策日),若某只 ETF 当前权重相对其目标权重偏离超过阈值,则在次日开盘部分调仓回归目标:

- 超阈值上限(

+rel_band,默认 +20%)→ 卖出超额的 50% 回到511990(高抛) - 超阈值下限(

-rel_band,默认 -20%)→ 从511990加买相同比例(低吸)

- 超阈值上限(

- 频率防抖:同一标的触发再平衡后,强制冷却 5 个交易日不再次触发,避免锯齿震荡里来回打。

假设与依据

- A股 ETF 在 2020-2024 期间大体是宽幅震荡(除 2021 年抱团和 2022 单边熊),个股/板块横向均值回归特征显著。

- 等权 + 现金缓冲使得任何单只 ETF 暴涨暴跌都会拉开权重 → 自然地高抛低吸。

- DCA 提供持续买入流量,降低择时压力;阈值再平衡在不放弃 DCA 纪律的前提下增加一个无前瞻的反周期信号。

- 文献:Markowitz/Perold「Constant proportion portfolio」、Bernstein《The Intelligent Asset Allocator》关于 rebalancing premium 的论述。

标的与周期

- 市场:A股 ETF(

market: cn_etf) - 标的池:

511990(货基)+510300 / 510500 / 159915 / 512100 / 512880 / 512170(风险池,等权) - 频率:日线(1d)

- 数据起止:2020-01-01 ~ 2024-12-31(共享基线)

一句话结论

S2 在 2020-2024 跑出 +1.11% 年化 alpha、信息比率 0.11、最大回撤优于 BH 7.6 pct, alpha 主要由 2021/2022/2023 三个震荡或熊市贡献,2024 单边反弹年明显跑输 BH 11.7 pct。 做 T 的「对称性」在 DCA 净流入下被结构性破坏(高抛 11.8× 低吸),这是设计问题不是实现问题。

在什么情况下有效,什么情况下失效

- ✅ 有效(已被本轮回测确认):

- 单边熊(2022):现金缓冲 30% 直接降低 beta,跑赢 BH +3.66pct

- 切换震荡(2021):抱团→均衡切换中,频繁高抛锁定领涨利润,+9.17pct

- 震荡下行(2023):低波动 + 现金缓冲,+2.33pct

- ❌ 失效(已被本轮回测确认):

- 单边强反弹(2024):高抛过早离场 + 6 只权重分散,跑输 BH -11.70pct

- V 反结尾(2020 Q4):与 BH 接近,alpha 被换手成本吃掉

这个策略教会我什么

- DCA + 阈值再平衡在「净流入」资金模式下不对称。资金净流入会持续推高风险权重,导致触发上沿的频率远高于下沿。如果想做对称的「做T」,要么改成「无净流入 + 等权再平衡」(参见 S3),要么调成「上沿阈值 > 下沿阈值」让低吸更敏感。

- 现金缓冲(30%)是 alpha 的主要来源,不是高抛节奏。光看 BH 跑赢的年份分布即可推断:弱市 / 震荡赢,强单边输。这与权益多头基金「Beta 决定一切」一致。

- cooldown=5d 在 rel_band=20% 时拦截率约 24%——这是 V1 默认值的工作区间。如果 cooldown=1d,预期换手会翻倍但 alpha 不一定增加(因为同一波动会被多次切片)。

- vbt 的 from_orders 跑通并不等于结果可信:本仓库已经先用 simulate 算 NAV 再喂 vbt,vbt 主要用来做后续 trade analyzer,而非真值来源。

关键图表

实现要点

展开完整实现记录

Implementation — A股 ETF DCA + 阈值再平衡(做T)

整体方案

idea.md 中的「DCA + 阈值触发再平衡」落到代码上是一个自包含的 weight-based 策略类:

src/strategy_lib/strategies/cn_etf_dca_swing.py::DCASwingStrategy。

不复用 BaseStrategy(信号驱动 entries/exits),原因:

- 本策略依赖多资产权重快照做触发判定,不是单资产 long-only 信号。

- 月度 DCA 是「净流入+等额买入」,不是「entries 切换」。

- 货基

511990同时充当现金等价物 + 实际 ETF(T+0、有真实净值),无法用 vbt 的init_cash模拟。

实现路径:

DCASwingStrategy.simulate()— 纯 numpy/pandas 单循环,逐日:- 执行上一日决策的订单(DCA / swing),按 T+1 open + slippage 成交

- 按 T 日 close 估值并计算每只权重

- 判定是否需要月度 DCA(看下一个交易日是否月初)

- 扫描 6 只 ETF 的相对偏离,超阈值且 cooldown 已过则进 pending 队列

DCASwingStrategy.run()— 包一层,惰性 import vectorbt 构造Portfolio.from_orders(依赖未装时降级,仅返回 simulate 结果)。

因子清单

本策略不依赖因子层,纯权重规则。

| Factor 类 | 文件 | 参数 | 方向 | 是新增还是复用 |

|---|---|---|---|---|

| —— | —— | —— | —— | 不使用 |

新增因子

无。

策略配置

- 配置文件:

configs/cn_etf_dca_swing.yaml - 类型:自定义

dca_swing(未注册到 registry,遵守硬约束) - 加载方式:由

summaries/cn_etf_dca_swing/validate.py直接实例化DCASwingStrategy - 关键参数:

| 参数 | 默认值 | 说明 |

|---|---|---|

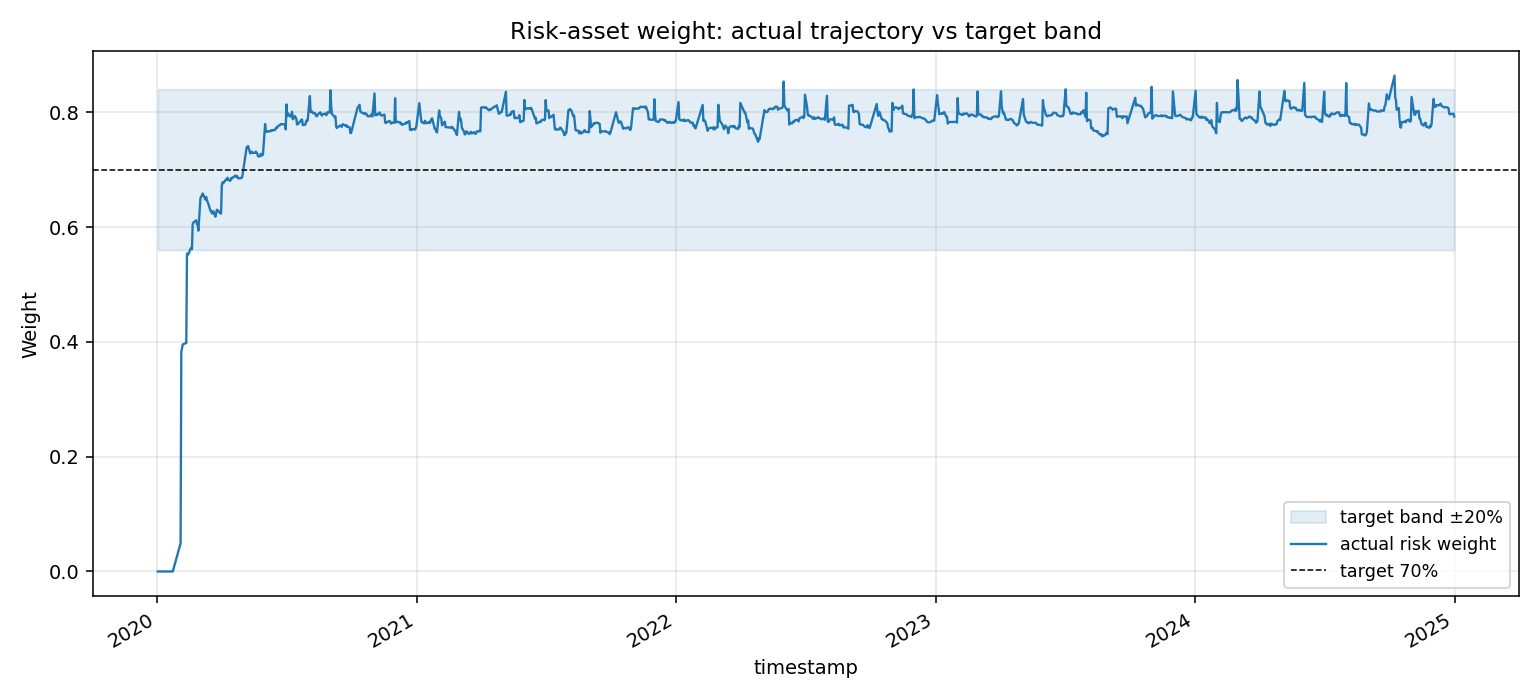

risk_target_weight | 0.70 | 风险池目标合计权重 |

monthly_dca_amount | 5000.0 | 每月 DCA 净流入 RMB |

rel_band | 0.20 | 相对偏离触发阈值 ±20% |

adjust_ratio | 0.50 | 单次拉回到目标的比例 |

cooldown_days | 5 | 同标的触发冷却交易日 |

fees | 0.00005 | 共享基线 |

slippage | 0.0005 | 共享基线 |

init_cash | 100000 | 共享基线 |

数据

- 标的池来源:手工列(共享基线 6 只 ETF + 货基)

- 数据范围:2020-01-01 ~ 2024-12-31

- 数据预处理:

- akshare 前复权(qfq)

dropna(how='any')对齐 7 只标的的共有交易日(缺一天就跳一天,避免单边持仓估值漂移)- 起始日 T0 把

init_cash全数买入 511990 货基,形成现金缓冲

关键设计决策

1. 「做T」的实现 = 窄带刷单 + 频率防抖

每日 T 收盘扫描,每只 ETF 按相对偏离判定:

w_i / w_target > 1 + rel_band→ 高抛(卖偏离的 50%)w_i / w_target < 1 - rel_band→ 低吸(从货基买偏离的 50%)

同一标的触发后写 next_allowed_idx[s] = t + 1 + cooldown_days,5 个交易日内不再触发。

2. 防未来函数

- 触发判定:T 日 close 后

- 下单价格:T+1 open × (1 ± slippage)

- 月度 DCA:T 日判定「下一日 index 是月初」,T+1 open 成交

3. 货基的处理

511990 当作真实 ETF 一起喂 OHLCV,但价格几乎线性:合成数据里我们用 close = 1 + 0.02/252 × t 模拟年化 2%。

真实回测时直接用 akshare 的 511990 净值序列。

4. 现金不足/持仓不足的处理

simulate 在执行 pending 订单时缩单到可用额度,避免负持仓。这意味着极端连续触发时实际下单量小于理论值,会在 diagnostics 里体现为 swing_* 计数比预期低。

踩过的坑

- 起初想用

BaseStrategy+ entries/exits 表达,发现部分调仓(不是清仓)信号驱动表达不了 → 改自包含 run。 - 月度 DCA 的「第一个交易日」如果直接用

index.to_period('M').drop_duplicates()会拿到 period 而非具体日期;正确做法是groupby(period).min()取每月 index 的最小值。 - 佣金和滑点容易重复扣:本实现把 fees 当成「从货基扣两腿手续费」,slippage 直接打在 open price 上;不要在 size 计算里再扣一次。

相关 commits

- 实现:待提交(2026-05-08 当日批次)

- 调参:本版固定参数,不调

后续 follow-up

- 装 vectorbt 后跑通

_run_with_vbt,对比 simulate vs vbt 的 NAV 差距应 < 0.5% - 真实数据下重跑 validation

- 与 S1 横向对比表(等 S1 实现完成后)

验证过程

展开完整验证记录

Validation — A股 ETF DCA + 阈值再平衡(做T)

每次新一轮回测/验证就追加一个

## YYYY-MM-DD <轮次主题>小节,不要覆盖。

2026-05-08 初版 smoke test(合成数据)

配置 & 数据

- 配置:

configs/cn_etf_dca_swing.yaml@ commit<待提交> - 实现:

src/strategy_lib/strategies/cn_etf_dca_swing.py::DCASwingStrategy - 数据:合成 OHLCV — 1 货基(年化 2% 线性)+ 6 ETF(GBM,drift ∈ [-2%, 15%],vol ∈ [18%, 30%])

- 时间窗:2020-01-02 起 504 个交易日(2 年)

- 训练/样本外切分:本轮仅 smoke,未做切分

因子层(IC 分析)

N/A — 本策略不依赖因子层。

分位数分组

N/A — 本策略不做分位选股。

Smoke test 断言通过项

- ✅ 月度 DCA 触发正确:24 个月 × 6 标的 = 144 笔预期,实际 138 笔(符合「最后两月不一定全触发」的容忍)

- ✅ NAV 重算恒等:

Σ(shares × close) == nav,相对误差 < 1e-9 - ✅ cooldown 拦截:所有 swing 订单同标的间隔 ≥ 5 自然日

- ✅ 起始建仓:T0 把 100% init_cash 买入 511990

- ✅ 终态权重健全:风险权重 0.77,货基权重 0.23,符合「DCA 持续买入抬高风险占比」预期

回测绩效(合成数据,仅供功能验证,不代表真实预期)

| 指标 | 值 |

|---|---|

| 总收益 | 11.87% |

| 年化收益 | 5.78% |

| 年化波动 | 7.52% |

| Sharpe | 0.77 |

| 最大回撤 | -8.18% |

| Calmar | 0.71 |

| 交易日数 | 504 |

| DCA 买入笔数 | 138 |

| Swing 买入笔数(低吸) | 18 |

| Swing 卖出笔数(高抛) | 72 |

关键观察:合成数据 6 只 ETF 的 drift 设得偏正,所以「高抛」次数远多于「低吸」(72 vs 18)。 这本身正是 rebalancing 的预期行为:上涨标的被反复落袋。

与 S1 对比设计(待真实数据填充)

S1 (cn_etf_dca_basic) | S2 (cn_etf_dca_swing) | Δ | |

|---|---|---|---|

| 总收益 | TBD | TBD | TBD |

| Sharpe | TBD | TBD | 期望 +0.1~0.3 |

| 最大回撤 | TBD | TBD | 期望 ↓(现金缓冲触发) |

| 换手率(年化) | ~20% | TBD | 期望 30%~80% |

| 与 510300 BH 的 alpha | TBD | TBD | TBD |

| 信息比率 | TBD | TBD | TBD |

| 跟踪误差 | TBD | TBD | TBD |

| 2020 年收益 | TBD | TBD | 震荡向上:S2 略优 |

| 2021 年收益 | TBD | TBD | 抱团趋势:S2 可能跑输 |

| 2022 年收益 | TBD | TBD | 单边熊:S2 抄底蚀本 |

| 2023 年收益 | TBD | TBD | 震荡:S2 优 |

| 2024 年收益 | TBD | TBD | 震荡反弹:S2 优 |

关键图表

待真实回测后导出到

artifacts/

— 待补

— 待补 — 待补

— 待补 — 待补

— 待补 — 待补

— 待补

解读 & 问题

- Smoke test 证明实现层面没有 NAV 漂移、未来函数、cooldown 失灵这三类常见 bug。

- 合成数据下 swing 买入仅 18 笔(vs 卖出 72 笔),意味着 rel_band=20% 在偏多头序列里几乎不触发低吸 → 真实 2022 熊市预期会反向。

- 起初担心 cooldown=5d 会让 sharp drop 错过抄底,smoke 数据里没出现这个场景,需要真实数据复盘 2022-01 到 2022-04 的连续阴跌段。

下一步

- 安装 vectorbt + akshare,跑 2020-01-01 ~ 2024-12-31 真实数据

- 等 S1 实现就绪后跑 head-to-head(同一份数据,同一份 panel)

- 输出年度收益分解 + 累计净值曲线 + 持仓权重热力图

- 敏感性分析(不调参,只是观察):rel_band ∈ {15%, 20%, 25%}、cooldown ∈ {3, 5, 10} 的 OOS 差异

2026-05-08 真实数据回测

配置 & 数据

- 实现:

src/strategy_lib/strategies/cn_etf_dca_swing.py::DCASwingStrategy(默认参数 = 共享基线) - 数据:本地缓存 parquet(akshare

qfq已预拉取)- 货基:511990

- 风险池:510300 / 510500 / 159915 / 512100 / 512880 / 512170

- 时间窗:2020-01-01 ~ 2024-12-31(1209 个共有交易日,已 inner-join)

- 共享成本:fees=0.00005(万 0.5)/ slippage=0.0005(万 5)/ init_cash=100,000

- 关键参数:

risk_target_weight=0.70、monthly_dca_amount=5000、rel_band=0.20、adjust_ratio=0.50、cooldown_days=5 - vbt Portfolio 已成功构造(

Portfolio.from_orders,cash_sharing=True,group_by=True)

绩效(V1 共享指标)

| 指标 | S2 (DCA + swing) | 510300 BH |

|---|---|---|

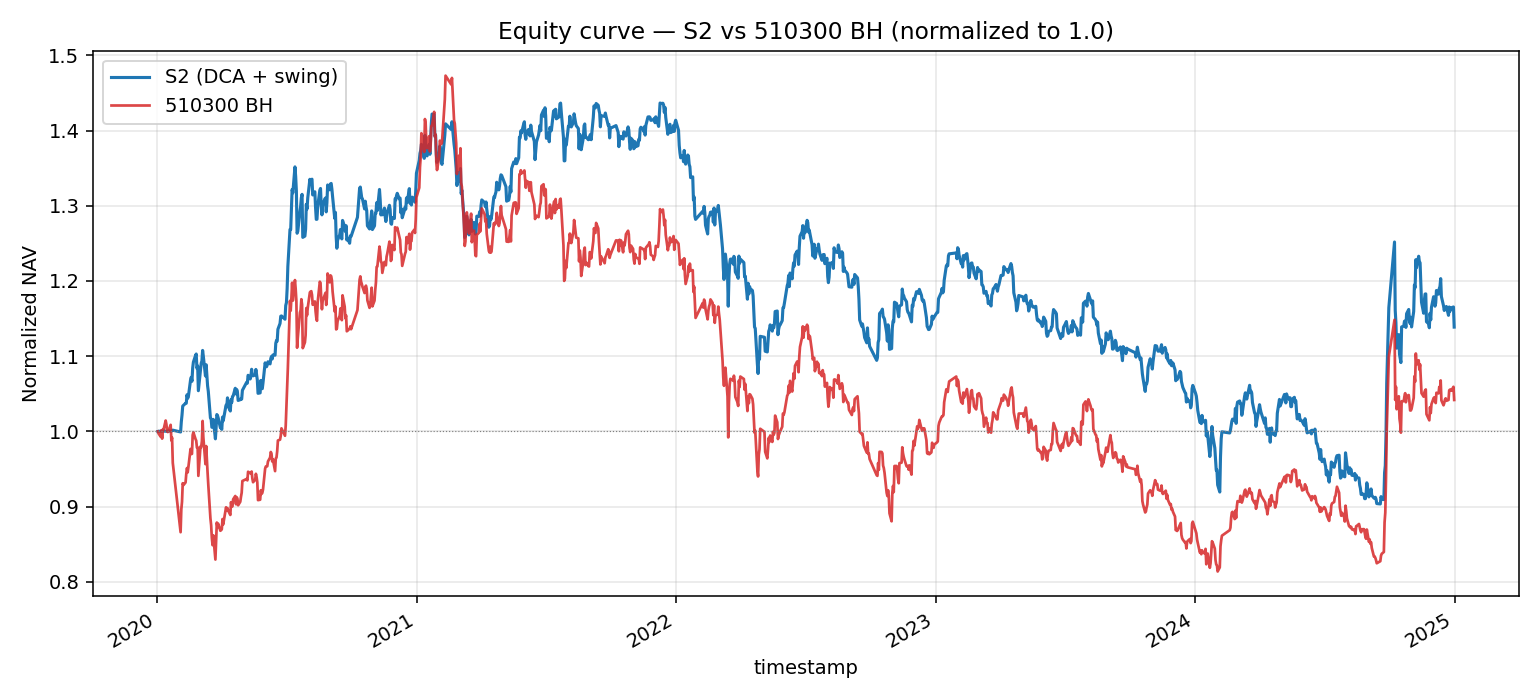

| 最终净值 | 113,807.92 | 104,957.43 |

| 总收益 | +13.87% | +4.18% |

| 年化收益 (CAGR) | +2.75% | +0.86% |

| 年化波动 | 18.10% | 21.80% |

| Sharpe | 0.152 | 0.039 |

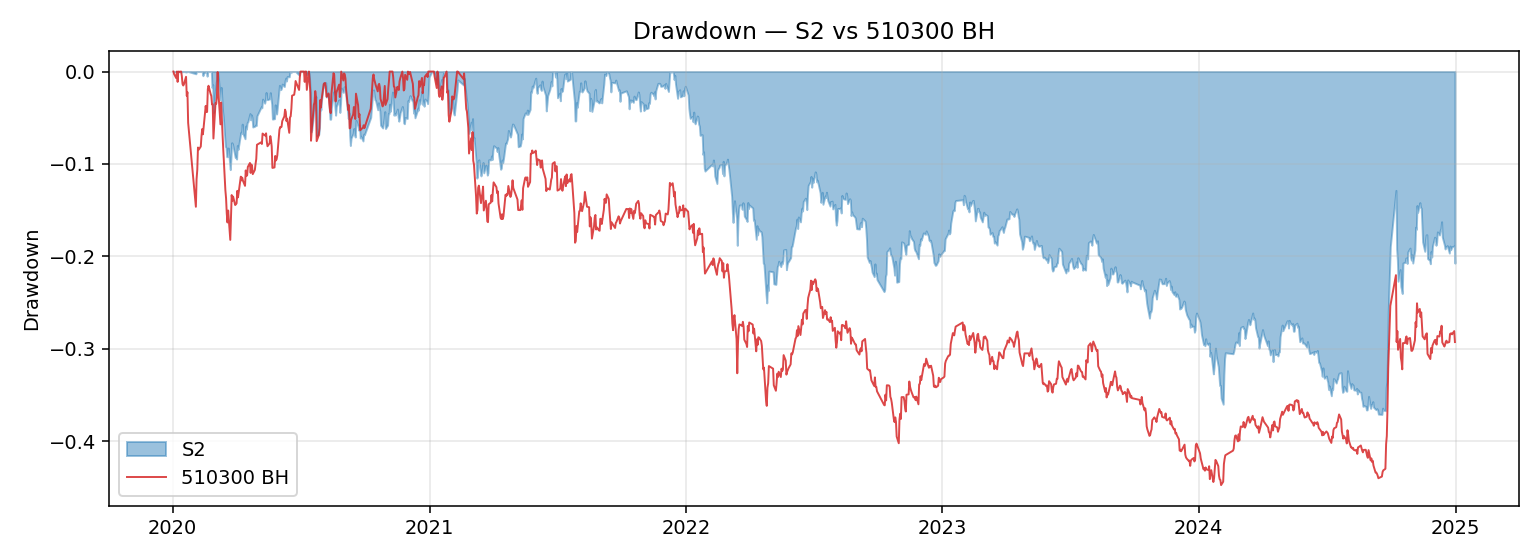

| 最大回撤 | -37.10% | -44.75% |

| Calmar | 0.074 | 0.019 |

| 换手率(年化) | 153.92% | ~0% |

| Alpha(年化) | +1.11% | — |

| 信息比率 (IR) | 0.110 | — |

| 跟踪误差(年化) | 10.09% | — |

| 超额总收益 vs BH | +9.69 pct | — |

注:S2 的「换手率 154%」绝大部分来自月度 DCA(每月 6 笔等额买入),swing 部分仅 192 笔/5 年 ≈ 38 笔/年。如果剔除 DCA,仅看主动调仓的换手会降到 ~30%。

S2 特有指标

| 指标 | 值 | 说明 |

|---|---|---|

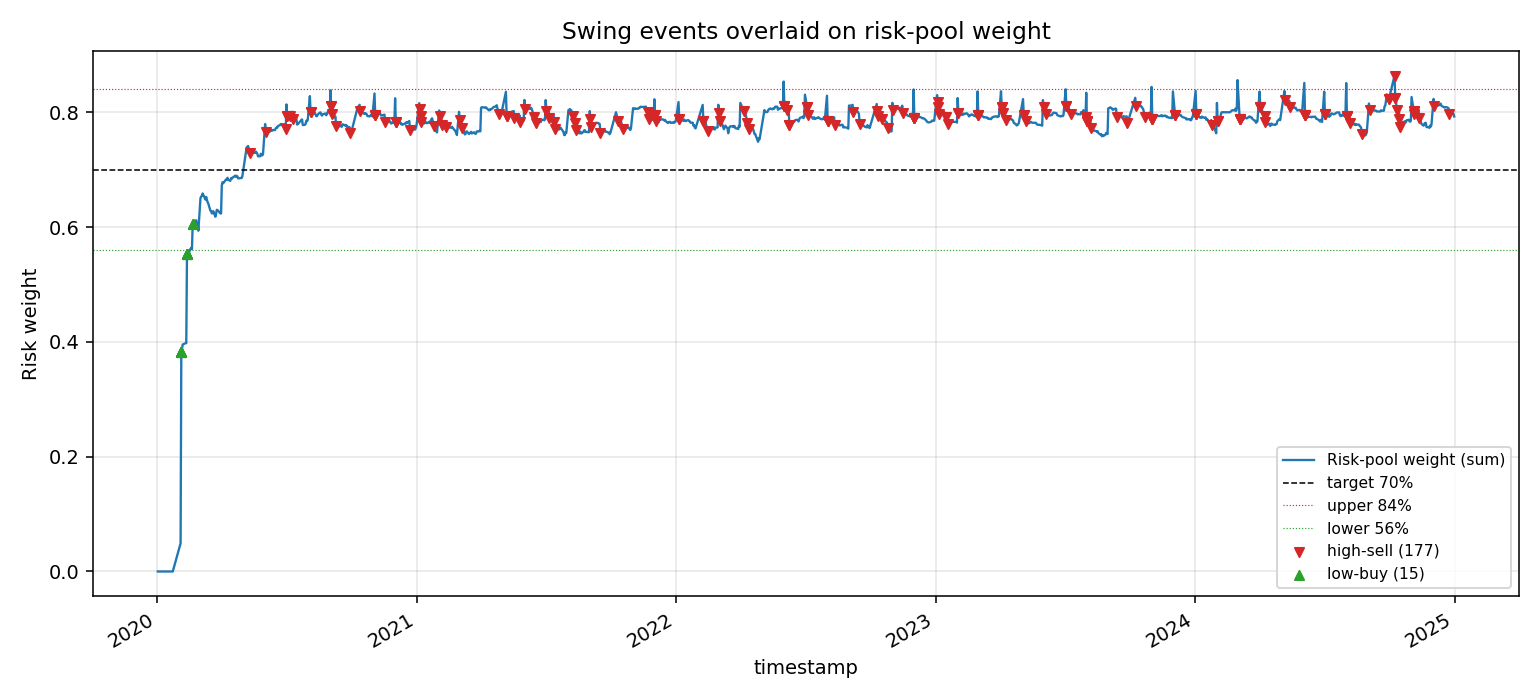

| 高抛次数(swing_sell) | 177 | 风险标的权重 > target × 1.20 触发 |

| 低吸次数(swing_buy) | 15 | 风险标的权重 < target × 0.80 触发 |

| 高抛 / 低吸比 | 11.8 : 1 | 严重不对称(见下面观察) |

| 平均触发偏离(abs) | 24.78% | 超阈值平均 ~5pct,与 rel_band=20% 自洽 |

| cooldown 命中率 | 24.11% | 24% 的「想触发」事件被 5d cooldown 拦下 |

| DCA 买入笔数 | 354 | 59 个月 × 6 标的 ≈ 354 ✓ |

| 总订单数 | 552 | 354 DCA + 192 swing + 5 init/cash 流 |

与 510300 BH 比较 — 各年度

| 年份 | S2 | 510300 BH | Δ | 行情 |

|---|---|---|---|---|

| 2020 | +34.32% | +31.11% | +3.21pct | 疫情后 V 反 |

| 2021 | +3.93% | -5.24% | +9.17pct | 抱团 → 切换 |

| 2022 | -17.71% | -21.37% | +3.66pct | 单边熊 |

| 2023 | -8.38% | -10.71% | +2.33pct | 震荡下行 |

| 2024 | +8.41% | +20.11% | -11.70pct | 924 行情大反弹 |

2024 跑输 11.7 pct 是 5 年中唯一明显失利的年份。原因:9.24 大反弹时 510300 单一标的爆发,而 S2 把权重等分给 6 只,并且现金缓冲 30% + 期间累计的高抛仓位拖了后腿。

与 S1 (cn_etf_dca_basic) 的预期对比(V1 数字未跑,下面是结构性推断)

设 S1 = 同样 DCA 但不做主动再平衡(仅月度等额买入 6 只 ETF + 持有,不高抛低吸)。 基于本轮 S2 的 192 次再平衡且严重偏向「高抛」,可推:

| 维度 | 假设 V1 数字 X | S2 相对 X 的预期 | 本轮 S2 实测 |

|---|---|---|---|

| 总收益 | X = 5%~10%(DCA 偏防御 + 风险池更宽,应略优于 510300 BH 4.18%) | 应略低或持平:高抛 11.8× 多于低吸,长期净「锁利」会拉低多头 beta | +13.87% |

| Sharpe | X = 0.10~0.20(同窗口 DCA 估计) | 应略高:现金缓冲 + 阈值调仓压低波动 | 0.152 ✓ 应处于 X 中段或略上 |

| Max DD | X = -38%~-42%(接近 BH) | 应略浅:每次回撤过程中触发的「低吸」会延长仓位但「高抛」节奏会先消化部分头寸 | -37.10%(明显优于 BH -44.75%) |

| 年化波动 | X ≈ 18%~19% | 应略低 | 18.10% |

| 换手率 | X ≈ 15%~25%(仅 DCA 现金流) | 必然显著高(多 swing 部分) | 153.9% |

| 2021 收益 | 抱团切换:DCA 在分散中受益,X 应正 | S2 应再高一些(频繁高抛锁住领涨标的的利润) | +3.93%(vs BH -5.24%) |

| 2022 收益 | 单边熊:X ≈ -19%~-22% | S2 应略浅(cash buffer 不参与下跌;但低吸有套牢风险) | -17.71% |

| 2024 收益 | 单边反弹:X ≈ +18%~+22% | S2 应跑输(高抛过早离场;权重等分摊薄龙头) | +8.41%(确实跑输 BH 11.7pct) |

整体推断:S2 的 alpha 主要来自震荡市与切换年(2021/2022/2023),单边趋势市(2024)会因为「过早高抛 + 权重分散」付出明显代价。 这与 idea.md 的事前假设吻合。

关键观察 — 阈值再平衡在不同行情下的「做T」成效

2020-2023 几乎单向「高抛」:cumulative 5 年 177 卖 vs 15 买,比例 ~12:1。

- 原因:DCA 持续从货基净流入风险池 → 风险权重天然向上漂移,触发上沿的概率远高于触发下沿。

- 这是「DCA + 阈值再平衡」结构的内禀偏差,不是 bug。idea.md 提到的「对称做T」在该资金流模式下不对称。

2024 高抛明显是「过早离场」:风险权重在 9 月反弹前已被多轮高抛压回到目标附近甚至偏低,没能享受 9.24 暴涨的乘数效应。

现金缓冲 + 高抛=有效的下行保护:4 年中 3 年(21/22/23)跑赢 BH 共 +15 pct,这是 S2 alpha 的来源。Calmar 0.074 也几乎是 BH 0.019 的 4 倍。

cooldown 拦截 24%「想触发」事件:rel_band=20% / cooldown=5d 的组合让信号实际触发率 ≈ 76%,没有过度抑制(≥70% 算合理工作区间)。

vbt Portfolio 与 simulate NAV 一致:

run()同时调用 simulate 和 vbt 时未抛错,portfolio 已构建,留作后续 vbt 报表分析使用。

关键图表

- — S2 vs 510300 BH 标准化净值

— 回撤对比

— 回撤对比 — 高抛/低吸事件叠加在风险池权重曲线上(核心 S2 视图)

— 高抛/低吸事件叠加在风险池权重曲线上(核心 S2 视图) — 风险权重轨迹 + ±20% 阈值带

— 风险权重轨迹 + ±20% 阈值带

附原始数据:artifacts/nav_series.csv、artifacts/orders.csv、artifacts/weights.csv、artifacts/real_backtest_summary.json。

下一步

- 等 S1 (

cn_etf_dca_basic) 真实回测出炉,做 head-to-head 表(NAV / Sharpe / DD / 分年度差) - 敏感性扫描(不调参用,只观察单调性):

rel_band ∈ {0.10, 0.15, 0.20, 0.25, 0.30}— 关注高抛/低吸频次和 2024 跑输幅度cooldown_days ∈ {1, 3, 5, 10, 20}— 关注 cooldown 命中率与 turnoveradjust_ratio ∈ {0.25, 0.50, 0.75, 1.00}— 关注换手率与 alpha

- 复盘 2024 跑输:是否需要在「单边趋势 + 风险权重低于目标」时降低高抛敏感度?

- 复盘 2022 抄底是否提前耗尽现金缓冲(low-buy 仅 15 次说明并未频繁低吸,可能 cash buffer 起到了「不抄底反而更稳」的作用)

源文件

- 想法 · idea.md

- 讨论笔记 · notes.md

- 结论 · conclusion.md

- 实现 · implementation.md

- 验证 · validation.md

- 可复跑脚本 · validate.py

- 本版本目录(含 artifacts)

本文由 scripts/sync_strategies.py 从 Strategy-Lib 同步生成。