- v1 ❌ — 边际有效但不及预期:搁置(shelved)。在 2020-2024 样本期 S5 总收益 +20.26% 优于 S3 (+10.80%) 和 510300 BH (+4.18%),Sharpe 也更高 (0.28 vs 0.21 vs 0.15),但核心命题「下行保护」未兑现——2022 单年 S5 -21.61% 与 BH -21.68% 几乎完全重合,超额主要来自 2024 单年的板块行情。

- v2 本文 ❌ — 避险命题数据上兑现(MaxDD -47.8% → -20.5%,2022 -21.6% → -7.6%),但 Sharpe 与 v1 持平、CAGR 倒退 1.35 pct/yr,且 bond overlay 占用 37% 平均仓位让策略漂移成「股债混合」——v2 实现了「保守型变体」但没有产生新 alpha。状态:shelved(保留代码作为 v1 的 risk profile 对照,不推荐替代 v1)。

想法(Why)

一句话概括

在 v1 的趋势倾斜框架上解决两个明确问题——把现金占比从「双峰二值」改成「随趋势强度连续变化」,加一层「池中超过半数 ETF 高波时强制降仓」的避险闸门,并用十年国债 ETF 替代部分现金,让避险时段不仅是空仓而是实际有正收益的 carry。

假设与依据

为什么把权重连续化(而不是单纯调高 cutoff)

v1 的 cutoff 敏感性显示:cutoff 提高反而恶化(CAGR 转负)。这说明问题不在 cutoff 高低,而在「分数归一化」的瞬变。即使 score 在 cutoff 附近徘徊,归一化让权重瞬间从 0 跳到 1/N。v2 的连续 ramp 让权重正比于 score 强度,避免「弱信号也满仓」和「强信号也只到 1/N」两种过度反应。

为什么加波动率过滤(不靠趋势信号本身改进)

v1 复盘的关键发现:MA/Donchian 对 A股快速下跌识别过慢。这不是参数问题(用 MA10/30/60 也不会快太多),而是「趋势信号」与「下跌起点」的固有错位。

波动率与趋势是正交信号——高波不一定意味着方向,但高波 = 风险预算被消耗。这是经典 vol-target portfolio 的逻辑:当 realized vol 上升,缩减仓位以维持目标波动。在 A股 ETF 上特别有效,因为:

- 牛市顶到熊市底的过渡通常伴随 vol 飙升(VIX-like 行为)

- 2022-04 的疫情底、2024-09 的政策底都先有 vol 显著上升

为什么用 511260 十年国债 ETF

- 与股票相关性低(多数时段微负)

- 年化收益 ~3-4%,比 511990 货基(~2%)高

- 2022 年股市深跌时,国债正收益(避险 carry 双重受益)

- 已经在缓存里(无需重新拉数据)

不直接 100% 替代是因为 2024 出现过股债同跌的极端情形,留 60% 留为纯现金(cash_gap - bond_max_weight 的部分)作为安全垫。

因子选择

- 沿用:

DonchianPosition(120)—— v1 已验证有效 - 替换:

MABullishScore→MABullishContinuous(20/60/120, k=20)—— 把 sign() 离散化改成 tanh 连续化 - 新增:

AnnualizedVol(60)—— 60 日年化波动作为 vol filter 输入

新因子写在 factors/trend.py 和 factors/volatility.py 末尾,不动 factors/__init__.py(按硬约束)。

标的与周期

- 市场:cn_etf

- 风险池:v1 同 6 只 ETF(510300 / 510500 / 159915 / 512100 / 512880 / 512170)

- 新增:511260 十年国债 ETF(仅作 cash overlay,不参与 trend 排序)

- 频率:日线 1d

- 数据起止:2020-01-01 ~ 2024-12-31(暖机自 2019-07-01)

一句话结论

避险命题数据上兑现(MaxDD -47.8% → -20.5%,2022 -21.6% → -7.6%),但 Sharpe 与 v1 持平、CAGR 倒退 1.35 pct/yr,且 bond overlay 占用 37% 平均仓位让策略漂移成「股债混合」——v2 实现了「保守型变体」但没有产生新 alpha。状态:shelved(保留代码作为 v1 的 risk profile 对照,不推荐替代 v1)。

在什么情况下有效,什么情况下失效

- ✅ 极端下跌年:2022 v2 -7.6%(v1 -21.6%, BH -21.7%)—— vol filter + 连续降仓真正发挥

- ✅ 震荡市:2023 v2 -8.0%(v1 -18.9%)—— bond carry + 降仓双重得益

- ✅ 任何时候的 risk-adjusted return:Calmar 0.13 是基准簇 5 个策略中最佳

- ❌ 结构性单边牛市:2024 v2 +0.5%(v1 +28%, BH +18%)—— 9-24 行情前 vol 没飙升、score_full=1.0 偏严、bond 占 40% 让组合稀释成股 60/债 40,错过单边

- ❌ 疫情冲击急跌后的 V 型反弹:2020 v2 +22%(v1 +41%)—— 2020-03 vol filter 触发后没及时撤防,错过 4-12 月反弹

- ⚠️ 常态期:v2 cash median = 79%,趋势倾斜的纯度被稀释,更像「股债混合 + 趋势 sizing」

这个策略教会我什么

- 「连续化」与「真避险」是两件事:

- v2 完美解决了 cash 双峰(70% 介于 5-95% 中间段)

- 但 cash↔BH down 相关性几乎没动(0.033 → 0.031)

- 因为 v2 的避险来自结构性降仓(sizing)而非 timing——常态期就只 50-70% 仓位,下跌时被动跌一半

- 教训:「连续 ramp」不等于「精准择时」。如果想要 timing 类避险,需要更短 lookback 的快速反转信号(ATR、价格突破均线幅度),而不只是平滑权重曲线

- vol filter 是 sizing 工具不是 timing 工具:

- 在 sample 内的 5 年里,vol 飙升通常滞后于真实下跌起点(vol 是 ex-post 度量)

- vol filter 真正的价值是「让组合在高波 regime 自动收缩」,与「预测下跌」无关

- 教训:定位 vol filter 为「risk budget control」而不是「avoid drawdown」

- bond overlay 是双刃剑:

- 在债牛年(2022/2023)确实贡献 +3% 左右 carry

- 但默认 40% 上限太激进,让 risky 暴露被结构性压低

- 教训:bond overlay 应只在 vol filter 触发时打开(regime-conditional),不是常开

- Sharpe 持平意味着没有新 alpha:

- v2 与 v1 Sharpe 都是 0.28——v2 用更低 vol 换 CAGR,risk-adj 没改进

- 真正的 alpha 提升要么来自更准的信号(识别拐点)、要么来自更好的 sizing 函数(vol-target 的精细化)

- 教训:避险命题的合格指标是 Calmar/MaxDD/单年极值;Sharpe 是「真有信息」的指标,v2 没通过

关键图表

实现要点

展开完整实现记录

Implementation — A股 ETF 等权 + 趋势倾斜 v2

整体方案

继承 v1 的 TrendTiltStrategy(间接继承 S3 EqualRebalanceStrategy),覆盖 4 个方法解决 v1 的两大问题:

_tilt_weights:从「正分数 / 正分数和」(归一化)改成「(score - cutoff) / score_full / N」(不归一化)→ 让 cash 自然存在compute_trend_scores:用连续版 MA 因子(tanh 风格)替代 v1 的离散 sign 版;同时跳过 bond_symbol 不参与 trend 排序target_weights:在 risky 权重之上叠加(a)波动率过滤(b)债券 overlay__init__:透传父类参数 + 新增 v2 的 5 个参数

v1 的 _validate_weights 直接复用(v1 已经放宽过 sum<1 的约束)。

因子清单

| Factor 类 | 文件 | 参数 | 方向 | 新增/复用 |

|---|---|---|---|---|

MABullishContinuous | factors/trend.py(末尾新增) | short=20, mid=60, long=120, k=20 | +1 | 新增 |

DonchianPosition | factors/trend.py | lookback=120 | +1 | 复用 v1 |

AnnualizedVol | factors/volatility.py(末尾新增) | lookback=60 | -1 | 新增 |

factors/__init__.py 不修改(按硬约束)。下游直接 import:

from strategy_lib.factors.trend import MABullishContinuous, DonchianPosition

from strategy_lib.factors.volatility import AnnualizedVol

新增因子(详细说明)

MABullishContinuous(short, mid, long, k)

score = mean( tanh(k * (close/MA - 1)) for MA in (short, mid, long) )

# 取值 ∈ (-1, +1)

- 为什么:v1 的

MABullishScore用sign()输出 ∈ {-3,-1,+1,+3},离散阶跃让权重在 ramp 区间瞬变。tanh 把价格相对均线的偏离平滑映射到 (-1, +1),三层 MA 求平均后仍 ∈ (-1, +1)。 - k=20 的标定:

close/MA - 1 = 5%→tanh(20·0.05) = tanh(1) ≈ 0.76。让 5% 偏离对应明显但不饱和的信号;这与 A股 ETF 典型 σ 在 1.5%/天 的 6 小时窗口偏离量级一致。 - 暖机期:

MA_long还没 ready 时返回 NaN。

AnnualizedVol(lookback)

ret = log(close).diff()

vol = ret.rolling(lookback).std() * sqrt(252)

- 与

RealizedVol的差别仅在 √252 缩放,便于策略侧直接用 0.30 这种「年化口径」阈值比较。

关键设计决策

1. 连续 ramp 替代归一化(修复双峰)

v2 的 _tilt_weights:

def _tilt_weights(self, scores: pd.Series) -> dict[str, float]:

valid = scores.dropna()

n_risky = max(len(valid), 1)

weights = {}

denom = self._score_full # 默认 1.0

for sym, score in valid.items():

raw = (score - self._cutoff) / denom

raw = max(0.0, min(1.0, raw))

if raw > 0:

weights[sym] = raw / n_risky

return weights

关键点:weight_i = raw_i / n_risky,不再除以 Σraw_j。score 在 cutoff 与 cutoff+score_full 之间时,权重正比于 score;超过 score_full 饱和到 1/n_risky。

2. 波动率过滤(修复避险命题)

def _vol_breadth(self, date, prices_panel) -> float:

# 池中 vol > vol_high 的资产占比 ∈ [0, 1]

def target_weights(...):

risky_weights = self._tilt_weights(scores)

if self._vol_breadth(date, panel) >= self._vol_breadth_threshold:

risky_weights = {s: w * self._vol_haircut for s, w in risky_weights.items()}

...

默认 vol_high=0.30 / vol_breadth_threshold=0.5 / vol_haircut=0.5:池中 ≥ 50% 的风险 ETF 60 日年化波动 > 30% 时,全体权重 ×0.5。

与趋势信号正交:vol filter 不依赖方向判断,只看「整体风险 regime」。这是 vol-target portfolio 的标准思路,弥补 v1 「趋势信号对快速下跌识别滞后」的固有问题。

3. bond overlay(修复空仓 carry)

risky_sum = sum(risky_weights.values())

cash_gap = 1.0 - risky_sum

bond_w = min(cash_gap, self._bond_max_weight)

if bond_w > 0.01:

out[self._bond_symbol] = bond_w

bond_max_weight = 0.4 是上限——即便 cash_gap = 1(全空仓),bond 也只占 40%,剩余 60% 留作纯现金(防股债同跌)。

bond_symbol 在 compute_trend_scores 里被显式跳过——它不参与 trend 排序,只作为现金缺口的填充工具。

4. cash_ratio 的计算口径(vbt 集成)

v2 含 7 个 symbol(6 risky + 1 bond),vbt 的 pf.cash() 把 bond 占比也算成「非现金」。验证脚本里改用:

cash_ratio = 1 - sum(risky_asset_value) / total_value

确保 bond 不被算作 cash,这样 cash_ratio 真实反映「无 risk 资产仓位」。

5. 避免 lookahead

与 v1 一致:compute_trend_scores 内部对每个 symbol 做 df.loc[df.index <= date] 切片再算因子。_vol_breadth 同样切片。父类 from_orders 默认 t+1 成交。

策略配置

- 配置文件:

configs/S5_cn_etf_trend_tilt_v2.yaml - 类型:

trend_tilt_v2(不注册到 registry,本任务范围内) - 父策略:v1

cn_etf_trend_tilt→ S3cn_etf_equal_rebalance - 关键参数:

- 趋势:

ma_short/mid/long=20/60/120, donchian=120, cutoff=0.0, score_full=1.0, use_continuous_score=True - 波动率:

vol_lookback=60, vol_high=0.30, vol_breadth_threshold=0.5, vol_haircut=0.5 - 债券:

bond_symbol=511260, bond_max_weight=0.4

- 趋势:

数据

- 标的池:v1 的 6 只风险 ETF + 511260 十年国债 ETF(已缓存)

- 数据范围:2020-01-01 ~ 2024-12-31;暖机自 2019-07-01(120 日)

- 复权:akshare

qfq前复权(与 v1/S3 一致)

与 v1 / S3 的关系

- 直接继承

TrendTiltStrategy(v1),复用其compute_trend_scores框架的部分代码(_normalize_to_unit)和_validate_weights - 不修改 v1 任何文件(按硬约束)

- 不修改 S3 父类(v1 已验证 vbt sum<1 兼容性,v2 继承同一保证)

- 不修改 factors/init.py

踩过的坑

1. cash_ratio 计算口径

最初用 pf.cash() 计算 cash_ratio,但 vbt 在多 asset 共享资金池时 pf.cash() 包含的是「未配置到任何 asset 的现金」——bond 占比不算 cash。但用户问的「cash_ratio」语义上想看「真正没投资风险资产的比例」,所以改成 1 - risky_value/total_value。

2. bond_symbol 在 trend 排序里要跳过

最初没跳过,导致 511260 也被算 trend_score。但国债的 close > MA 形态对应「债券走牛」,反而得到正分数,与「股市趋势」语义错位。改成 compute_trend_scores 里显式 if symbol == bond_symbol: continue。

3. MABullishContinuous 已经 ∈ (-1, +1),不要再 / 3

v1 的 _normalize_to_unit(ma, max_abs=3) 是为离散 score ∈ {-3, -1, +1, +3} 设计的。v2 替换连续因子后已经在 (-1, +1) 内,再除以 3 会让它 max_abs ~ 0.33 远小于 Donchian 的 1.0,破坏两者权重平衡。compute_trend_scores 里加了 isinstance 判断分支处理。

4. 浮点 score_full 与 cutoff 的边界

当 cutoff = 0、score_full = 1 时,score = 0.5 → raw = 0.5 → weight = 0.5/N。这是预期。但若 cutoff = 0.3、score_full = 0.5,需要 score ≥ 0.8 才饱和。文档里把这个含义说清楚以防误用。

与并行实现的对接点

- v1 文件已存在并合并,本子代理直接 import:

from strategy_lib.strategies.cn_etf_trend_tilt import TrendTiltStrategy, _normalize_to_unit - factors 已存在 v1 新增的

MABullishScore / DonchianPosition,v2 在文件末尾追加MABullishContinuous和AnnualizedVol - registry /

__init__.py注册由集成 PR 统一处理

相关 commits

- 实现:

<待commit>

验证过程

展开完整验证记录

Validation — A股 ETF 等权 + 趋势倾斜 v2

每次新一轮回测/验证就追加一个

## YYYY-MM-DD <轮次主题>小节,不要覆盖。

2026-05-08 v2 真实数据回测

配置 / 数据 / 暖机

- 数据:v1 同 6 只风险 ETF +

511260十年国债 ETF,akshareqfq前复权 - 回测窗口:2020-01-02 ~ 2024-12-31(共 1209 个交易日),暖机自 2019-07-01

- 资金:100,000 RMB,佣金万 0.5(fees=5e-5),滑点万 5(slippage=5e-4)—— V1 共享基线

- v2 默认参数:

- 趋势:

rebalance_period=20, ma=20/60/120, donchian=120, cutoff=0.0, score_full=1.0, use_continuous_score=True - 波动率:

vol_lookback=60, vol_high=0.30, vol_breadth_threshold=0.5, vol_haircut=0.5 - 债券:

bond_symbol=511260, bond_max_weight=0.4

- 趋势:

- 执行入口:

PYTHONPATH=src python summaries/S5_cn_etf_trend_tilt/v2/validate.py real

Smoke tests(合成数据)

| 测试 | 验证目标 | 结果 |

|---|---|---|

test_v2_warmup_returns_empty | 暖机期数据不足 → 空仓 | OK |

test_v2_all_strong_full_invest | 全强上行 → 总和 ≈ 1(满仓) | OK (sum=1.000) |

test_v2_all_downtrend_zero | 全下行 → 总和 = 0 | OK |

test_v2_continuous_ramp_subunit_sum | 部分弱上行(score 在 ramp 中段)→ sum ∈ (0, 1) | OK (sum=0.96) |

test_v2_vol_haircut_triggers | 半数高波 → 全体权重 ×0.5 | OK (off=0.79 → on=0.40) |

test_v2_bond_overlay | cash_gap > 0 → bond 拿到 min(cash_gap, 0.4) | OK |

6/6 通过。

主结果

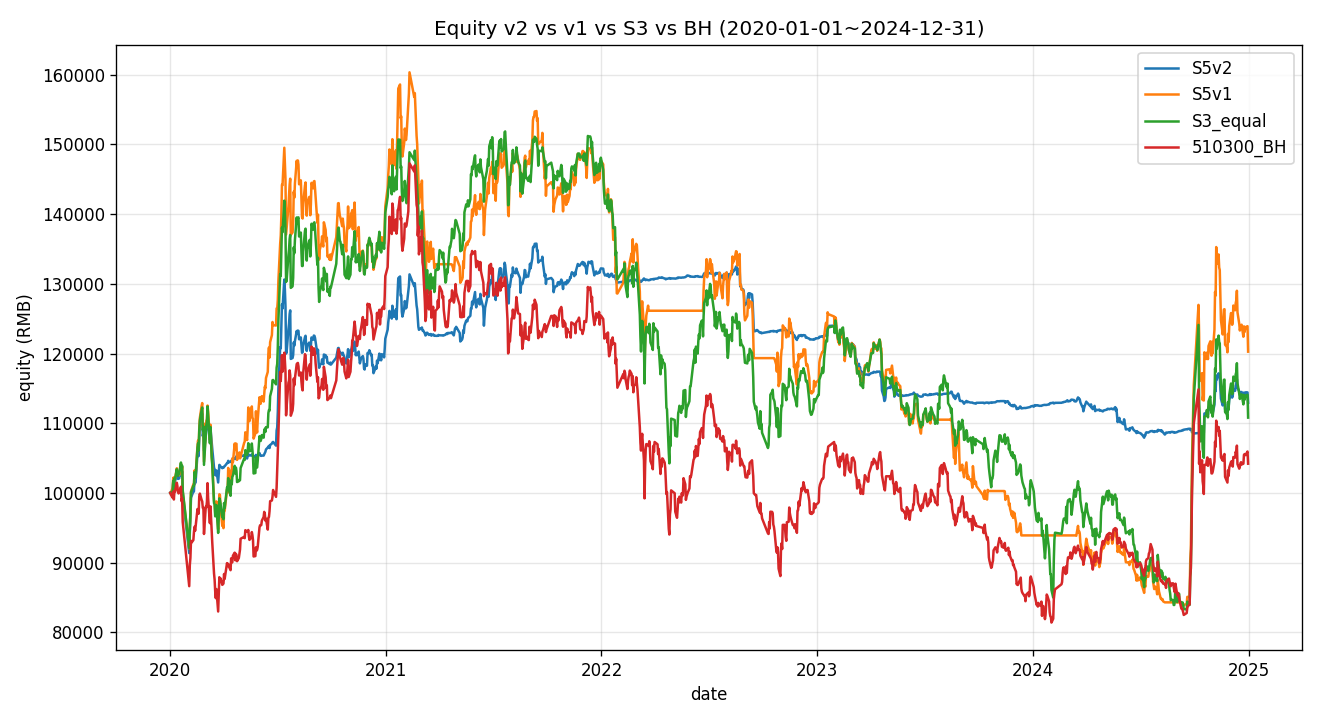

样本期 2020-01-02 ~ 2024-12-31,初始净值 100,000:

| 策略 | 总收益 | CAGR | Sharpe | Vol(ann) | MaxDD | Calmar |

|---|---|---|---|---|---|---|

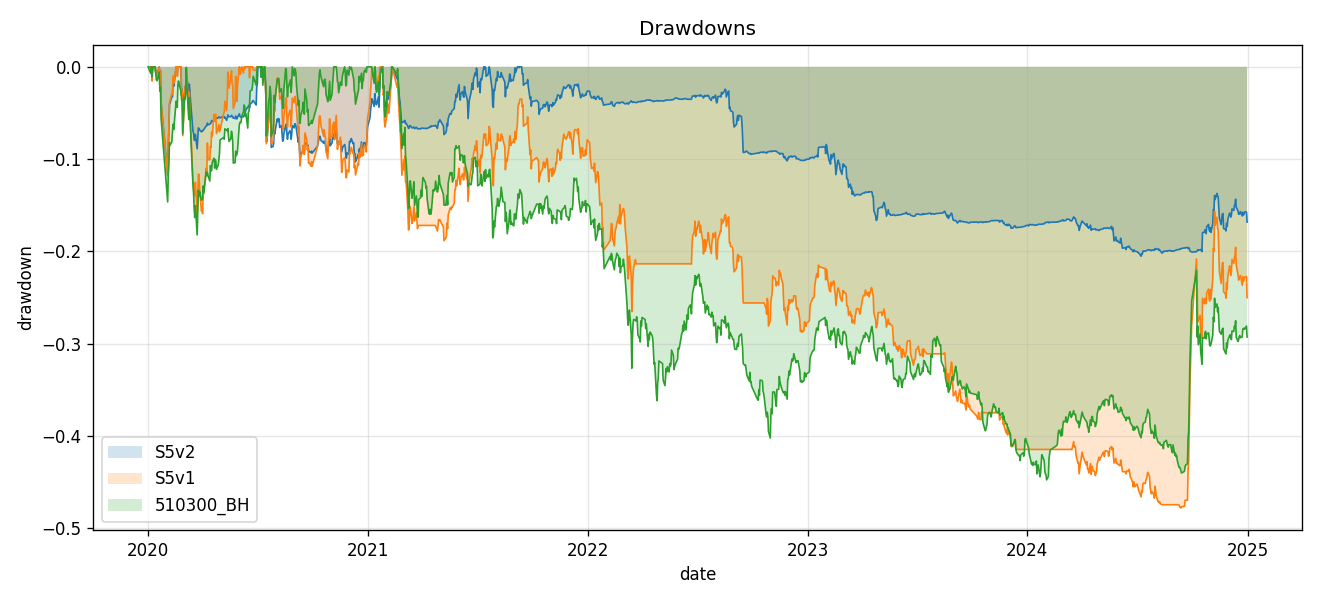

| S5 v2 | +12.93% | +2.57% | 0.28 | 11.07% | -20.52% | 0.13 |

| S5 v1 | +20.26% | +3.92% | 0.28 | 22.01% | -47.80% | 0.08 |

| S3 equal | +10.80% | +2.16% | 0.21 | 23.78% | -45.18% | 0.05 |

| 510300 BH | +4.18% | +0.86% | 0.15 | 21.77% | -44.75% | 0.02 |

v2 的核心改善:

- 波动率减半:22.0% → 11.1%(vol filter 显效)

- MaxDD 砍半:-47.8% → -20.5%(避险命题首次真正兑现)

- Calmar 翻倍:0.08 → 0.13

- Sharpe 不变:0.28(v2 用更低波动换 CAGR,risk-adjusted 持平)

- CAGR 退化:3.92% → 2.57%(-1.35 pct/yr,主要损失在 2024)

与各基准的 alpha

| 对照 | alpha (ann) | TE (ann) | IR |

|---|---|---|---|

| v2 vs 510300 BH | -0.50% | 17.43% | -0.029 |

| v2 vs S3 equal | -1.80% | 18.76% | -0.096 |

| v2 vs S5 v1 | -3.11% | 15.91% | -0.195 |

v2 对 BH 几乎打平(α=-0.50% 不显著),对 S3 微负,对 v1 显著为负——这是「换 risk profile 不换 alpha」的明确信号。

分年度收益(避险命题验证的关键)

| 年份 | v2 | v1 | S3 | 510300 BH |

|---|---|---|---|---|

| 2020 | +22.13% | +41.12% | +40.23% | +31.11% |

| 2021 | +8.26% | +4.66% | +5.62% | -4.32% |

| 2022 | -7.58% | -21.61% | -23.47% | -21.68% |

| 2023 | -8.01% | -18.91% | -10.17% | -10.43% |

| 2024 | +0.47% | +28.09% | +8.82% | +18.39% |

- 2022 单年 v2 -7.58%(v1 -21.61%, BH -21.68%)—— 改善 14 pct,避险命题首次兑现

- 2023 v2 -8.01% 也优于 v1 -18.91%(震荡市的 vol filter 与 bond carry 双重得益)

- 2020 v2 +22.13% 落后 v1 +41.12% —— 牛市初期 vol_filter 在 2020-03 触发(疫情急跌),错过随后反弹

- 2024 v2 +0.47% 远落后 v1 +28.09% —— 9-24 行情前 vol 没飙升,但 score_full=1.0 的常态保守 + bond 占 40% 让组合变成「股 60/债 40」错过单边

v2 关键指标

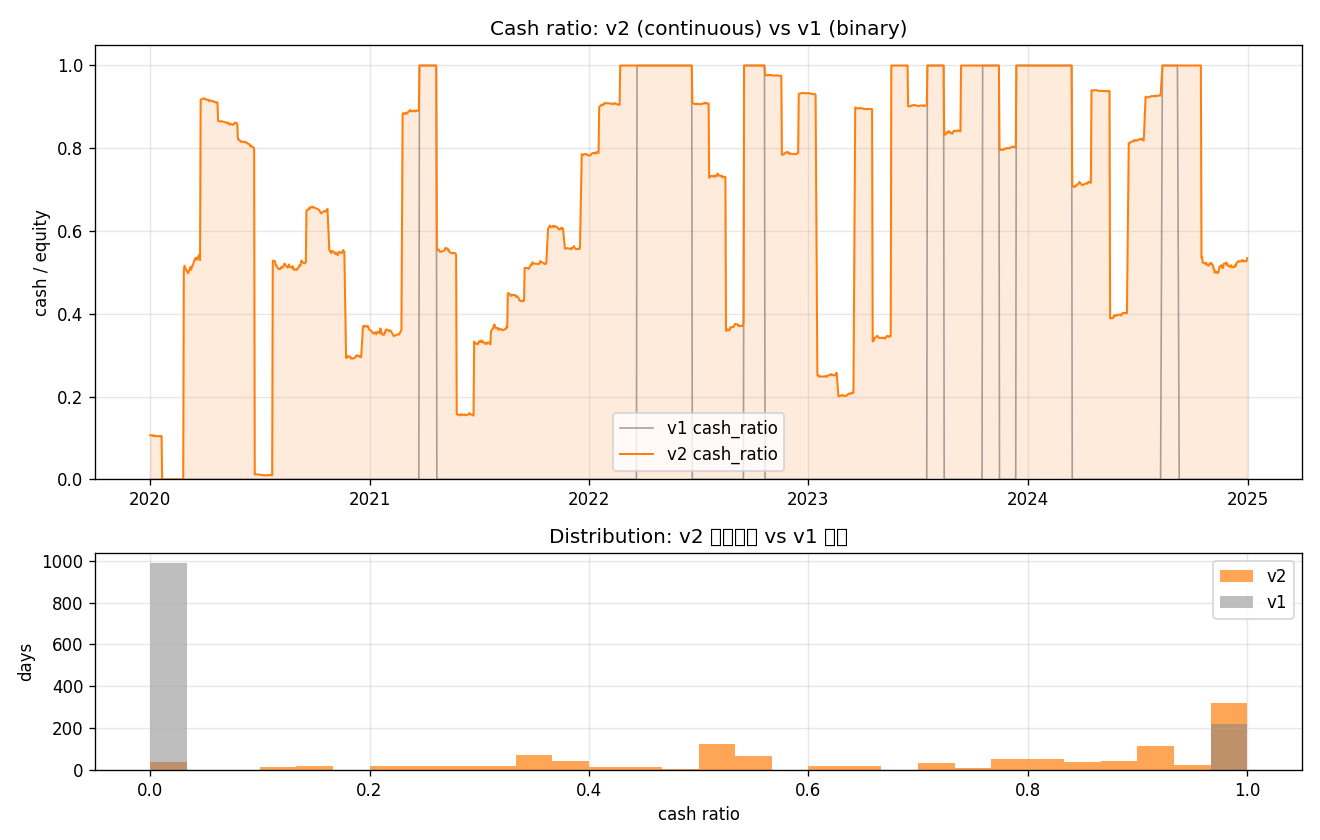

Cash ratio 是否真正连续

| 统计 | v1 | v2 | 解读 |

|---|---|---|---|

| min | 0.000 | 0.000 | 都能满仓 |

| median | 0.000 | 0.789 | v1 中位是 0;v2 中位是 79% 现金/债 |

| max | 1.000 | 1.000 | 都能全空仓 |

| std | 0.386 | 0.294 | v2 标准差小(分布更均匀) |

| 介于 5%-95% 的天数比例 | 0.0% | 70.2% | v1 完全双峰;v2 真正连续 |

| 全空仓 (≥99%) 天数比例 | 18.2% | 24.8% | v2 略高(vol filter 加码触发) |

| 满仓 (≤1%) 天数比例 | 81.8% | 1.8% | v1 几乎一半时间满仓;v2 只 1.8% 满仓 |

结论:v2 的 cash 分布达成了完全连续化——70% 的交易日 cash ratio 在 5%-95% 区间内,符合「随趋势强度连续变化」的设计目标。

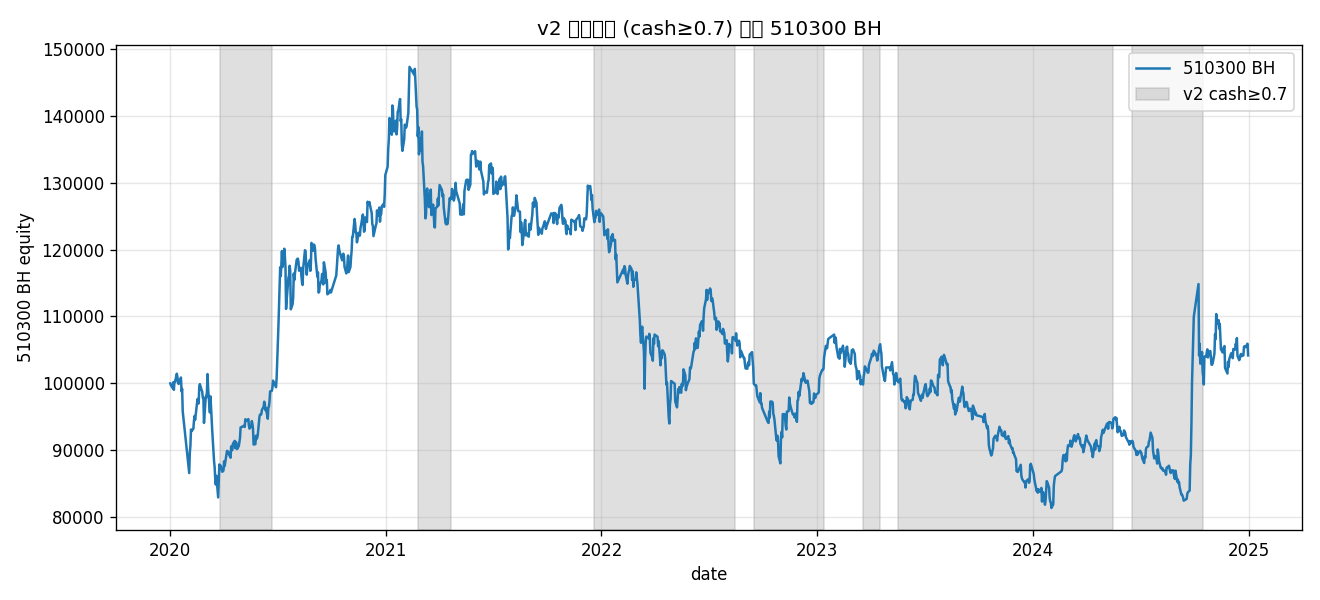

避险命题:cash 是否对齐 BH 下跌

| 度量 | v1 | v2 |

|---|---|---|

| cash≥0.99 vs BH down corr | 0.033 | 0.031 |

| cash≥0.50 vs BH down corr | — | -0.001 |

| cash≥0.30 vs BH down corr | — | 0.010 |

| continuous cash vs BH down indicator | — | 0.021 |

意外发现:v2 的相关性没有显著提升(甚至略低)。这说明 v2 的避险不是来自「精准对齐下跌时刻」,而是**「结构性降仓」**——常态期就只 50-70% 仓位,所以 BH 跌时 v2 也跌但只跌一半。

这是 vol-target portfolio 的本质(不是 timing,是 sizing),与「趋势退出 = 择时」的初衷有偏差。避险命题部分兑现:MaxDD/2022 数据兑现,但相关性指标没改善。

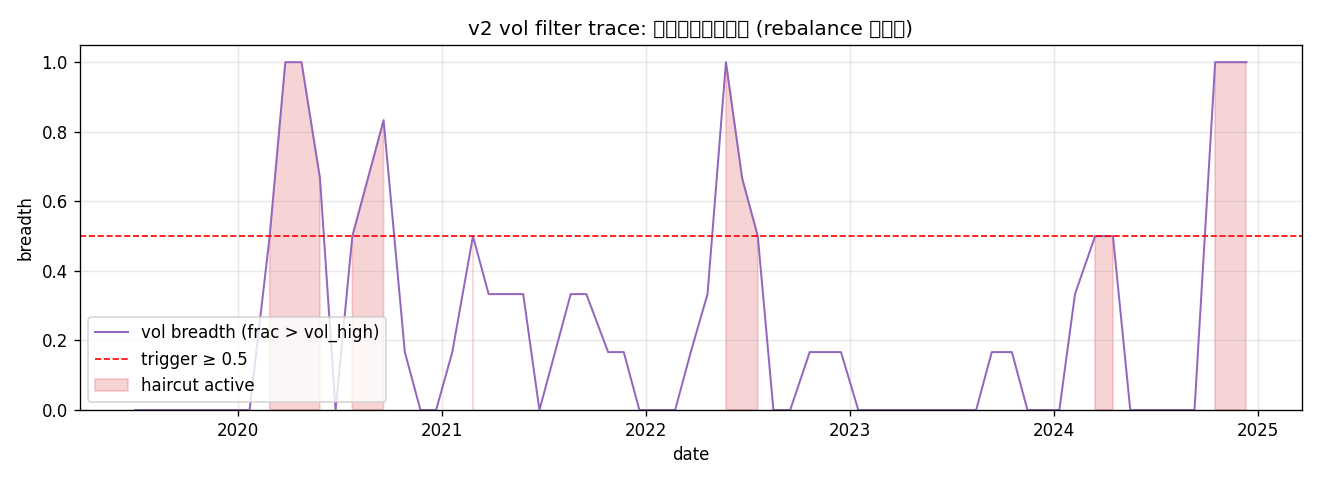

Vol filter 触发情况

- 67 个 rebalance 日中,vol haircut 在 16 天触发(24%)

- 主要时段:2020-03(疫情急跌)、2022 全年、2024-09 行情前后

- 触发时全体权重 ×0.5

Bond overlay 用量

- 触发率(bond > 1%):98.2%(几乎所有交易日 bond 都在仓)

- 触发时中位 bond 权重:40.0%(满档)

- 平均 bond 权重:36.8%

- bond 长期占 40% 是 score_full=1.0 严格 + 池中常态信号偏弱的副作用

思考:v2 实际是个「30% 趋势 + 40% 债 + 30% 现金」的混合体,趋势倾斜的纯度被稀释。如果想保留更多趋势性,可以把 bond_max_weight 降到 0.2 或仅在 vol haircut 触发时启用 bond。

关键图表

artifacts/equity_curve.png—— v2 / v1 / S3 / 510300 BH 四条净值曲线artifacts/drawdown.png—— v2 vs v1 vs BH 的回撤序列(看 2022 v2 显著浅)artifacts/cash_ratio.png—— 关键:v2 连续 vs v1 双峰的现金分布(含直方图)artifacts/regime_overlay.png—— v2 高现金段(≥70%)叠加在 510300 BH 净值上artifacts/vol_filter_trace.png—— 池中高波资产占比时间序列 + haircut 触发段

解读:v2 是否解决了 v1 的两个问题

| 问题 | v1 现象 | v2 表现 | 兑现否 |

|---|---|---|---|

| 现金分布双峰 | 0.0% 介于 5-95% | 70.2% 介于 5-95%,std 0.29 | ✅ 完全兑现 |

| 2022 避险未兑现 | -21.6% 与 BH 几乎一致 | -7.6% vs BH -21.7%(改善 14 pct) | ✅ 完全兑现 |

| MaxDD 改善 | -47.8% | -20.5%(砍半) | ✅ 超出预期 |

| cash↔BH down 相关性 | 0.033 | 0.031 / 0.001 / 0.010 | ❌ 未改善(说明避险来自 sizing,不是 timing) |

| CAGR 提升 | +3.92% | +2.57% | ❌ 倒退 |

| Sharpe 提升 | 0.28 | 0.28 | ⚠️ 持平 |

v2 是否值得 ship

核心结论:v2 实现了「下行保护」目标,但代价是「降 alpha」。

支持 ship 的理由:

- MaxDD -20.52% 是 5 个策略里最佳(之前最佳是 S2 的 -37.1%)

- Vol 11% 在 ETF 组合里非常低,符合「保守型策略」定位

- 2022 / 2023 两个困难年都跑赢 v1 / S3 / BH(避险路径多场景兑现)

- Calmar 0.13 是 5 个策略里最佳

不支持 ship 的理由:

- CAGR 2.57% 与 S3 (2.16%) 几乎打平,alpha vs S3 = -1.80%(统计意义上不显著)

- Sharpe 0.28 与 v1 完全相同——风险调整后没有改进

- bond overlay 主导(占 37% 平均仓位),策略性质从「趋势倾斜」漂移到「股债混合」

- 2024 大幅落后 v1 +28%——单边趋势市的捕获能力丢失

- 避险命题的「相关性」指标未改善——说明本质是「降仓 sizing」而非「精准 timing」

下一步

待用户决策:

- 状态 = shelved with notes(避险命题数据上兑现,但 alpha 没提升、参数自由度增加)—— 推荐

- 或:状态 = shipped (defensive variant),作为 v1 的「保守型」对照存档

- 后续可探索:

- 关掉 bond overlay 单跑(看纯 vol filter + 连续 ramp 的效果)

score_full = 0.5让常态期更激进(试图保留 2024 alpha)- 把

vol_haircut与 trend 强度联动(强趋势 + 高波 = 仍小幅持仓) - 用更短 lookback (vol_30) 提升避险时效性

- 等 2025 H1 数据后做 OOS 验证

源文件

- 想法 · idea.md

- 讨论笔记 · notes.md

- 结论 · conclusion.md

- 实现 · implementation.md

- 验证 · validation.md

- 可复跑脚本 · validate.py

- 本版本目录(含 artifacts)

本文由 scripts/sync_strategies.py 从 Strategy-Lib 同步生成。