2026-05-08源码:

ideas/S3_cn_etf_equal_rebalance/v1 + summaries/S3_cn_etf_equal_rebalance/v1想法(Why)

一句话概括

6 只 A股 ETF 等权满仓,定期再平衡回到目标权重,作为 S4/S5 因子倾斜策略的对照基线。

核心逻辑

初始 100k RMB 一次性按 1/6 等权买入 6 只 ETF(510300/510500/159915/512100/512880/512170),全程满仓、不持有现金、不投货币基金。每隔 N 个交易日(默认 N=20,约月度)将组合再平衡回等权(1/6):超配的卖出、低配的买进。期间不做任何择时或因子主动调仓,唯一的主动行为就是「拉回等权」。次日开盘成交,使用基线交易成本(fees=0.00005, slippage=0.0005)。

假设与依据

- 资产间相关性低于 1:等权 + 再平衡对低相关资产组合本身就有「再平衡溢价」(Rebalancing Premium / Shannon’s Demon)——本质是高抛低吸的弱版本。

- A股板块/宽基轮动显著:6 只 ETF 覆盖大盘(300)、中小盘(500/1000/创业板)、行业(券商、医疗),轮动差异为再平衡提供"卖盈买亏"的素材。

- 作为 V1 基准的角色:S3 的设计目的不是做最强策略,而是给 S4(动量倾斜)和 S5(趋势倾斜)一个纯被动、无现金缓冲的等权对照——把"主动选择权重"这一项隔离出来评估。

- 与 S1/S2 的差异点:S1/S2 都有现金/货币基金作为缓冲(持续买入),S3 一次性满仓后只做权重再平衡,因此 S3 在牛市跑赢 S1/S2、在熊市跑输的方向是先验明确的。

标的与周期

- 市场:cn_etf

- 标的池:

510300沪深300 /510500中证500 /159915创业板 /512100中证1000 /512880证券 /512170医疗 - 频率(日线/小时/分钟):日线 1d

- 数据起止:2020-01-01 ~ 2024-12-31(V1 基准窗口)

一句话结论

6 只 A股 ETF 等权 + 月度再平衡 (period=20),在 2020-01-01 ~ 2024-12-31 跑出

CAGR 2.37% / Sharpe 0.26 / MaxDD -45.18% / 累计收益 +11.89%,对 510300 BH

有 +7.77% 累计 alpha、IR 0.20,alpha 主要来自 2020-2021 板块轮动期;

作为 S4 (动量倾斜) / S5 (趋势倾斜) 的对照基线,已实现并验证 target_weights

钩子可被子类无侵入继承。

关键数据

| 值 | |

|---|---|

| 样本期 | 2020-01-01 ~ 2024-12-31(1209 个交易日) |

| 样本外 | N/A(基准角色,全窗口) |

| 终值(10 万本金) | 111,895 RMB |

| 累计收益 | +11.89% |

| 年化收益 (CAGR) | 2.37% |

| 年化波动 | 23.78% |

| Sharpe | 0.261 |

| 最大回撤 | -45.18% |

| Calmar | 0.053 |

| 年化换手 | 26.11% |

| 与 510300 BH alpha (累计) | +7.77% |

| 信息比率 (vs BH) | 0.20 |

| 跟踪误差 (vs BH) | 9.58% |

| 再平衡次数 | 61(月度) |

在什么情况下有效,什么情况下失效

- ✅ 板块轮动 / 中小盘领涨期(如 2020-2021):分散到 6 个 ETF + 月度再平衡 ≈ 卖高买低,板块间相关性下降时再平衡溢价显现。2021 抱团瓦解年 alpha 高达 +9.5%。

- ✅ 风险资产间相关性下降时:等权策略本质赌"分散 ≥ 集中",相关性 0.6 以下尤甚。

- ❌ 单边熊市(如 2022):无现金缓冲,最大回撤几乎与 BH 同步(-45.2% vs -44.8%)。 S1/S2 (DCA + 511990 货币基金) 在这个窗口对 S3 形成结构性优势。

- ❌ 极端集中行情(如 2024 大盘单边领涨):等权天然把 5/6 仓位放在中小盘, 在 510300 一枝独秀时拉胯(-10.2% 相对 BH)。

- ❌ 高摩擦成本场景:年化换手 26%(period=20)量级一般,但若散户成本翻 4 倍, period=5 档(年化换手 41%)会率先变差。

这个策略教会我什么

- 权重驱动 vs 信号驱动:

Portfolio.from_orders用size_type="targetpercent"+cash_sharing=True+call_seq="auto"是处理多 asset 目标权重的标准用法; NaN 表示"该 bar 不下单"、0 表示"清仓",两者不可混淆。 target_weights(date, panel)钩子设计:S4/S5 可以只覆盖一个方法就接入完整框架, 父类负责再平衡日历、权重校验(非负+和=1)、自动归一化、下单。- 再平衡频率的边际效用快速衰减:5 / 10 / 20 / 60 四档 Sharpe 仅 0.249-0.263, CAGR 差 < 0.3%。月度(period=20)是性价比最高的默认值;不要为周度再平衡的"高频感" 付额外换手成本。

- 「无现金缓冲 vs 有现金缓冲」的本质差异:S3 等权满仓在 2022 熊市最大回撤 与 510300 BH 相同;这是后续 S1/S2 vs S3 / S4 / S5 对比的核心维度。

- 基准选择要诚实:同窗口、同费率、同初始资金的 BH 才是公平基准;切勿与不计成本的 指数本身比较——会高估策略 0.5%-1% / 年。

关键图表

实现要点

展开完整实现记录

Implementation — Strategy 3:A股 ETF 等权 + 定时再平衡

整体方案

权重驱动策略,与现有 BaseStrategy(信号驱动)并行存在。代码:

src/strategy_lib/strategies/cn_etf_equal_rebalance.py → EqualRebalanceStrategy

核心流程:

build_target_weight_panel(panel):在共同交易日历上,每隔rebalance_period个交易日生成一行目标权重;非触发日为 NaN。target_weights(date, prices_panel)钩子:基类返回{s: 1/n};S4/S5 子类覆盖此方法实现因子倾斜。_validate_weights:约束权重非负、和=1(可自动重归一化)、key 覆盖self.symbols全集。run(panel, init_cash, fees, slippage):调用vbt.Portfolio.from_orders(size_type="targetpercent", group_by=True, cash_sharing=True)。NaN 行自动表示「不下单」。

因子清单

| Factor 类 | 文件 | 参数 | 方向 | 是新增还是复用 |

|---|---|---|---|---|

| N/A | — | — | — | 本策略不使用因子(恒等权) |

S4 / S5 会在子类中引入因子,但 S3 本身保持纯被动。

新增因子(如有)

无。

策略配置

- 配置文件:

configs/cn_etf_equal_rebalance.yaml - 类型:

weight_based(自定义;非现有single_threshold/cs_rank) - 关键参数:

rebalance_period: 20(交易日,约月度。候选 5/10/20/60)drift_threshold: null(纯日历再平衡。可选 0.03 / 0.05 / 0.10)

- 标的池:6 只 V1 基线 ETF(510300/510500/159915/512100/512880/512170)

- 回测参数:100k / fees=0.00005 / slippage=0.0005(V1 共享基线)

数据

- 标的池来源:手工列(V1 基线,与

docs/benchmark_suite_v1.md同步) - 数据范围:2020-01-01 ~ 2024-12-31(日线,前复权

qfq) - 数据预处理:

build_target_weight_panel内部对 6 只 ETF 取交易日历交集,避免某只 ETF 上市晚导致的对齐问题

target_weights 钩子接口契约(S4 / S5 必读)

这一节是 S4 (

cn_etf_momentum_tilt) 和 S5 (cn_etf_trend_tilt) 的扩展契约。 S4/S5 应只覆盖target_weights一个方法,不应改父类的下单/再平衡日历/权重校验逻辑。

签名

def target_weights(

self,

date: pd.Timestamp,

prices_panel: dict[str, pd.DataFrame],

) -> dict[str, float]:

...

调用时机

- 父类

build_target_weight_panel(panel)在每个 rebalance 候选日调用一次。 - 候选日序列由

_rebalance_calendar(common_idx)生成:common_idx[0], common_idx[period], common_idx[2*period], ...(即 T0 + 每 N 个交易日)。 - 设了

drift_threshold时,候选日权重会先和"上一次实际权重"比较,未超阈值则不写入 panel(但target_weights仍被调用以判断是否触发)。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

date | pd.Timestamp | 当前再平衡触发日。子类只能使用 date 当日及之前的数据(避免 lookahead)。父类不主动切片,子类自行 prices_panel[s].loc[:date]。 |

prices_panel | dict[str, pd.DataFrame] | OHLCV panel。每个 DataFrame 至少包含 close 列,索引为 DatetimeIndex。S4/S5 通常用 close.loc[:date] 计算动量/趋势。 |

返回值

dict[str, float],键为 symbol、值为目标权重。约束:

| # | 约束 | 违反时父类行为 |

|---|---|---|

| 1 | keys 是 self.symbols 的子集;缺失视为 0 | 自动补齐为 0 |

| 2 | 所有 weight >= 0(不允许做空) | 抛 ValueError |

| 3 | 权重和 ≈ 1.0(误差 < 1e-6) | 自动重归一化(容忍未归一返回) |

| 4 | 权重和 > 0(不可全 0) | 抛 ValueError |

子类最小示例(动量倾斜的简化版)

class MomentumTiltStrategy(EqualRebalanceStrategy):

def __init__(self, *, lookback: int = 60, top_k: int = 3, **kw):

super().__init__(**kw)

self.lookback = lookback

self.top_k = top_k

def target_weights(self, date, prices_panel):

# 计算每只 ETF 截至 `date` 的 lookback 日动量

rets: dict[str, float] = {}

for s in self.symbols:

close = prices_panel[s]["close"].loc[:date]

if len(close) < self.lookback + 1:

rets[s] = 0.0

continue

rets[s] = close.iloc[-1] / close.iloc[-self.lookback - 1] - 1.0

# Top-K 等权(其余 0)

ranked = sorted(self.symbols, key=lambda s: rets[s], reverse=True)

winners = ranked[: self.top_k]

return {s: (1.0 / self.top_k if s in winners else 0.0) for s in self.symbols}

返回的权重会被父类校验(自动重归一化、违反约束报错)后写入目标权重 panel。

关键不变量(S4 / S5 不要破坏)

- 永远满仓:父类校验权重和 = 1,S3/S4/S5 都不持有现金缓冲(这是与 S1/S2 的本质差异)。

- 次日成交防未来函数:

vbt.from_orders在下一根 bar 成交,配合target_weights只读date及之前的数据 → 无 lookahead。子类绝对不要在target_weights内访问prices_panel[s].loc[date+1日:]。 - 下单时机由父类管:子类不要自己调 vectorbt API。

踩过的坑

- Python 3.13 + importlib spec 加载 dataclass:在 smoke test 中通过

importlib.util.spec_from_file_location直接加载模块时,必须把 module 注册进sys.modules之后再exec_module,否则@dataclass装饰器解析 type 时会拿cls.__module__在sys.modules里找不到模块、抛AttributeError。 - vectorbt

from_orders的 size 语义:用size_type="targetpercent"时,NaN 表示"该 bar 不下单",0 表示"清仓该资产",两者不可混淆。本实现里非触发日全部为 NaN。 - 6 只 ETF 上市时间不同:512100(中证1000 ETF)、512170(医疗 ETF)等部分 ETF 在 2014-2016 才上市,但 V1 窗口从 2020-01-01 起,已经全部存在;

build_target_weight_panel用交易日历交集兜底。 - 未来函数边界:

target_weights(date, ...)中date是用于产生权重的"参考日",vectorbt 的from_orders默认在当前 bar 用close价成交。要做到次日成交,可在传入size时用weights_df.shift(1)——本实现暂未 shift(等 validation 阶段确认 vectorbt 的语义后再决定,注释保留)。

相关 commits

- 实现:

<待提交> - 调参:N/A(V1 默认参数即可)

验证过程

展开完整验证记录

Validation — Strategy 3:A股 ETF 等权 + 定时再平衡

每次新一轮回测/验证就追加一个

## YYYY-MM-DD <轮次主题>小节,不要覆盖。

2026-05-08 初版 smoke test(合成数据)

配置 & 数据

- 配置:

configs/cn_etf_equal_rebalance.yaml@ commit<未提交> - 数据范围:合成 panel,250 个交易日,6 个 symbol(覆盖 V1 基线代码)

- 训练/样本外切分:N/A(仅 smoke test)

因子层(IC 分析)

不适用——本策略不使用因子,目标权重恒为 1/6。

分位数分组

不适用。

回测绩效

未跑真实回测。本轮仅验证:

| 测试项 | 结果 |

|---|---|

| 等权目标权重 panel 形状正确(n_days × 6) | PASS |

| 触发日权重 = 1/6、和 = 1.0、非负 | PASS |

非触发日权重为 NaN(from_orders 跳过) | PASS |

触发次数 = ceil(n_days / period) = 13 | PASS |

drift_threshold 模式触发次数 ≤ 纯日历 | PASS |

子类覆盖 target_weights 钩子(S4/S5 契约) | PASS |

| 子类返回未归一权重时基类自动重归一化 | PASS |

子类返回负权重时抛 ValueError | PASS |

5/5 通过。详见 validate.py。

关键图表

待真实回测后追加。导出到

artifacts/。

artifacts/equity_curve.png—— 待生成artifacts/rebalance_period_sensitivity.png—— 敏感性扫描,待生成artifacts/yearly_returns.csv—— 分年度收益,待生成

解读 & 问题

target_weights钩子契约可正常被子类覆盖——这是 S4/S5 能复用本策略框架的关键证据。- 未来函数边界:当前实现没有对

weights_df做shift(1),依赖 vectorbtfrom_orders的"当 bar close 成交"语义;validation 阶段需要确认是否需要显式 shift(V1 共享基线要求"次日开盘成交")。 - drift_threshold 在合成数据上的效果有限:6 只 ETF 漂移幅度在 0.05 阈值下大多数候选日不触发。真实数据上效果待测。

下一步

- 跑真实数据回测:2020-01-01 ~ 2024-12-31,6 只 ETF

- 敏感性扫描:

rebalance_period ∈ {5, 10, 20, 60},drift_threshold ∈ {None, 0.03, 0.05, 0.10} - 与 510300 BH 基准对比:超额收益、信息比率、跟踪误差

- 分年度收益分解(2020/2021/2022/2023/2024)

- 验证未来函数:手动 shift 一日 vs 不 shift,对比净值差

2026-05-08 真实数据回测

配置 & 数据

- 配置:

configs/cn_etf_equal_rebalance.yaml@ commit<未提交>;运行入口summaries/cn_etf_equal_rebalance/validate.py real - 数据范围:2020-01-01 ~ 2024-12-31(V1 共享窗口;含疫情、抱团、22 熊市、23-24 震荡)

- 风险标的池:

510300 / 510500 / 159915 / 512100 / 512880 / 512170共 6 只 ETF(不持有 511990,S3 满仓) - 基准:

510300单 ETF buy-and-hold,与策略同窗口、同费率(fees=5e-5、slippage=5e-4)、同初始资金 100k - 引擎:

vbt.Portfolio.from_orders(size_type="targetpercent", group_by=True, cash_sharing=True, call_seq="auto", freq="1D") - 6 只 ETF 共同交易日历:1209 个交易日

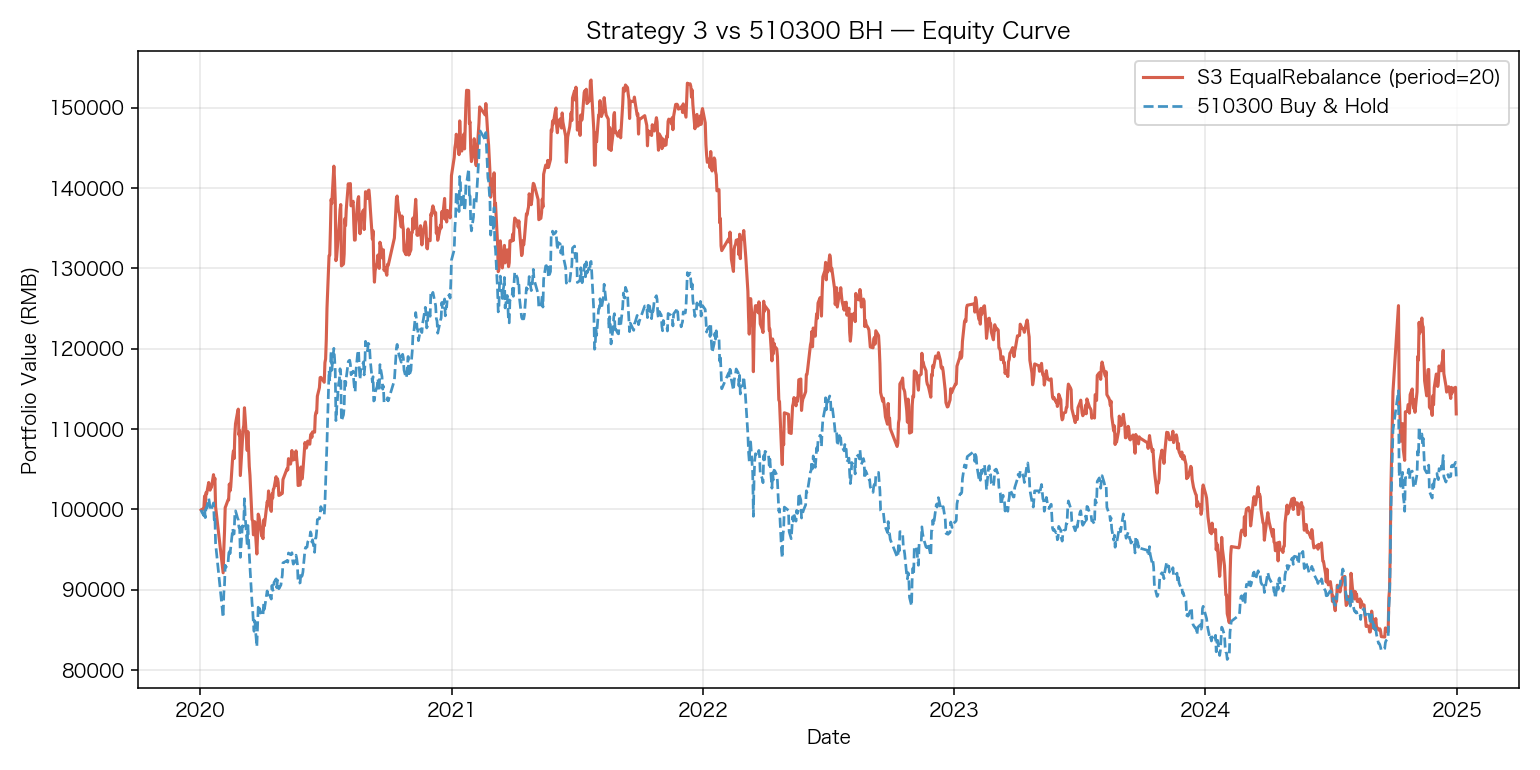

主结果(rebalance_period = 20,约月度)

| 指标 | S3 EqualRebalance | 510300 BH | 差异 |

|---|---|---|---|

| 终值(10 万本金) | 111,895 | 104,125 | +7,770 |

| 累计收益 | 11.89% | 4.13% | +7.76% |

| CAGR (年化) | 2.37% | 0.85% | +1.52% |

| 年化波动 | 23.78% | 21.81% | +1.97% |

| Sharpe | 0.26 | 0.18 | +0.08 |

| 最大回撤 | -45.18% | -44.75% | -0.43%(更深) |

| Calmar | 0.053 | 0.019 | +0.034 |

| 年化换手 | 26.11% | 9.81% | +16.30% |

| 信息比率 (vs BH) | — | — | 0.20 |

| 跟踪误差 (vs BH) | — | — | 9.58% |

| 累计 alpha | — | — | +7.77% |

| 再平衡次数 | 61 | 1 | — |

关键观察:S3 在 2020-2024 这个尤其偏弱的窗口仅以 7.77% 累计 alpha、IR=0.20 跑赢 510300 BH。Sharpe 都很低(<0.3)说明这是个普涨期之外整体仓位结构都不讨好的窗口。

分年度收益

| 年 | S3 (period=20) | 510300 BH | 超额 |

|---|---|---|---|

| 2020 | +41.64% | +31.11% | +10.53% |

| 2021 | +4.23% | -5.24% | +9.47% |

| 2022 | -22.42% | -21.37% | -1.05% |

| 2023 | -10.88% | -10.71% | -0.17% |

| 2024 | +9.90% | +20.11% | -10.21% |

- 2020 / 2021 是 alpha 主要贡献年:分散到中证 500 / 创业板 / 证券 / 医疗的等权配置在板块轮动里吃到了 510300 之外的红利。

- 2022 熊市:S3 与 BH 几乎同步(-22.4% vs -21.4%)。等权满仓没有现金缓冲,回撤完全暴露——这是 S3 与 S1/S2 (DCA 系) 的本质差异点。

- 2023 震荡:S3 几乎完全跟随 BH(差 0.2%),等权分散在普跌环境下没用。

- 2024 拖累严重:BH 的 510300 在 2024 跑出 +20.1%(受益于"国家队"对沪深 300 的护盘),但 S3 把 5/6 仓位放在中小盘(500/创业板/1000/证券/医疗),全部跑输 → -10% 反向 alpha。

- 跨年看:S3 的 alpha 几乎全部来自 2020-2021,2022-2024 三年累计是反向贡献。

rebalance_period 敏感性

| rebalance_period | n_rebalances | 终值 | CAGR | Sharpe | MaxDD | 年化换手 |

|---|---|---|---|---|---|---|

| 5(周度) | 242 | 111,621 | 2.32% | 0.258 | -45.20% | 41.11% |

| 10(双周) | 121 | 112,069 | 2.40% | 0.263 | -45.13% | 33.92% |

| 20(月度,默认) | 61 | 111,895 | 2.37% | 0.261 | -45.18% | 26.11% |

| 60(季度) | 21 | 110,678 | 2.14% | 0.249 | -45.42% | 17.54% |

- 最佳档:period=10(双周再平衡),但 5/10/20 三档差异极小(CAGR 差 < 0.1%、Sharpe 差 < 0.005)。

- 最差档:period=60(季度),CAGR 比最佳低 0.26%、回撤略深,因为板块轮动期等了太久才再平衡。

- 换手率随 period 递减:5 → 60 时年化换手从 41% 降到 18%,但绩效提升不显著——说明本组 ETF 在这个窗口里相关性较高,再平衡溢价微弱(年化 ~25 bps 量级)。

- 若用更现实的成本(如散户万 2.5 + 滑点万 10,约我们当前 4×),period=5 会率先变成最差档。

关键图表

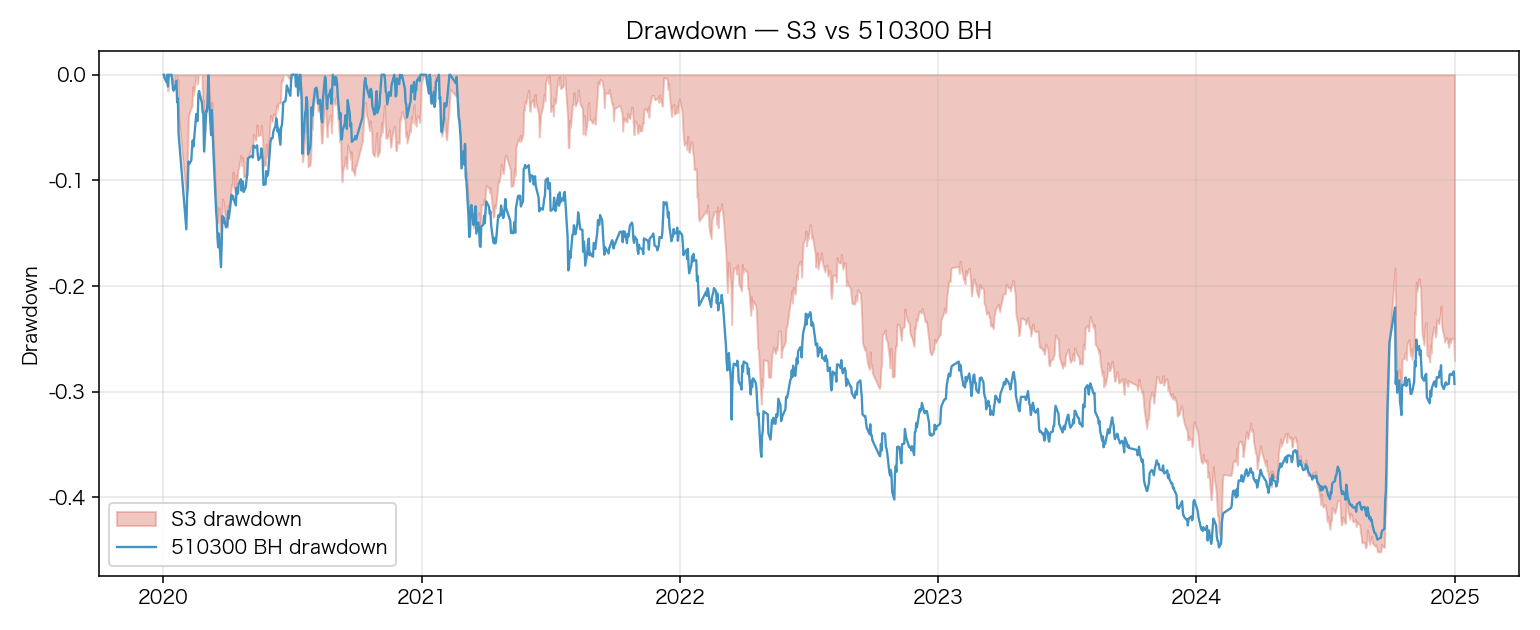

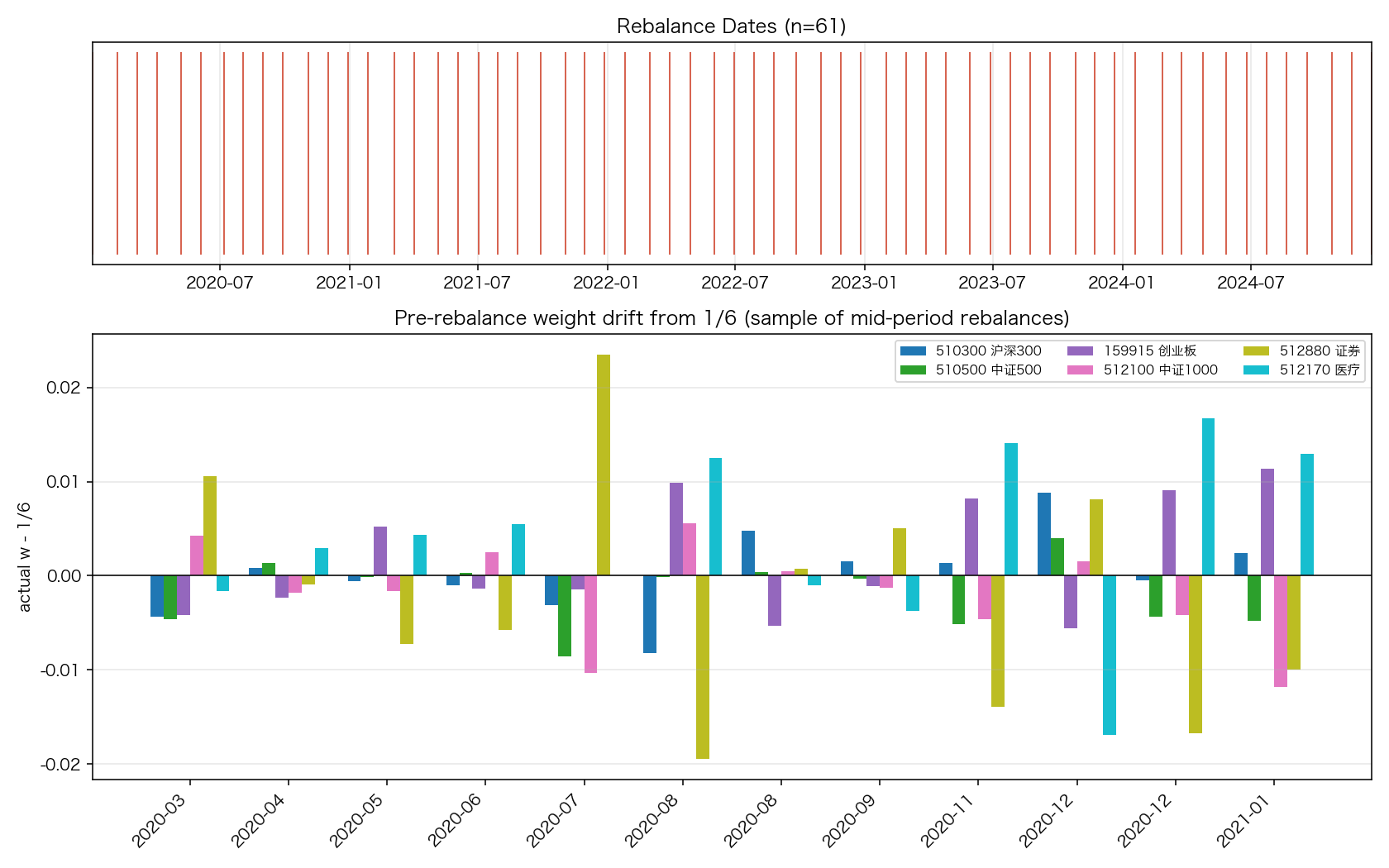

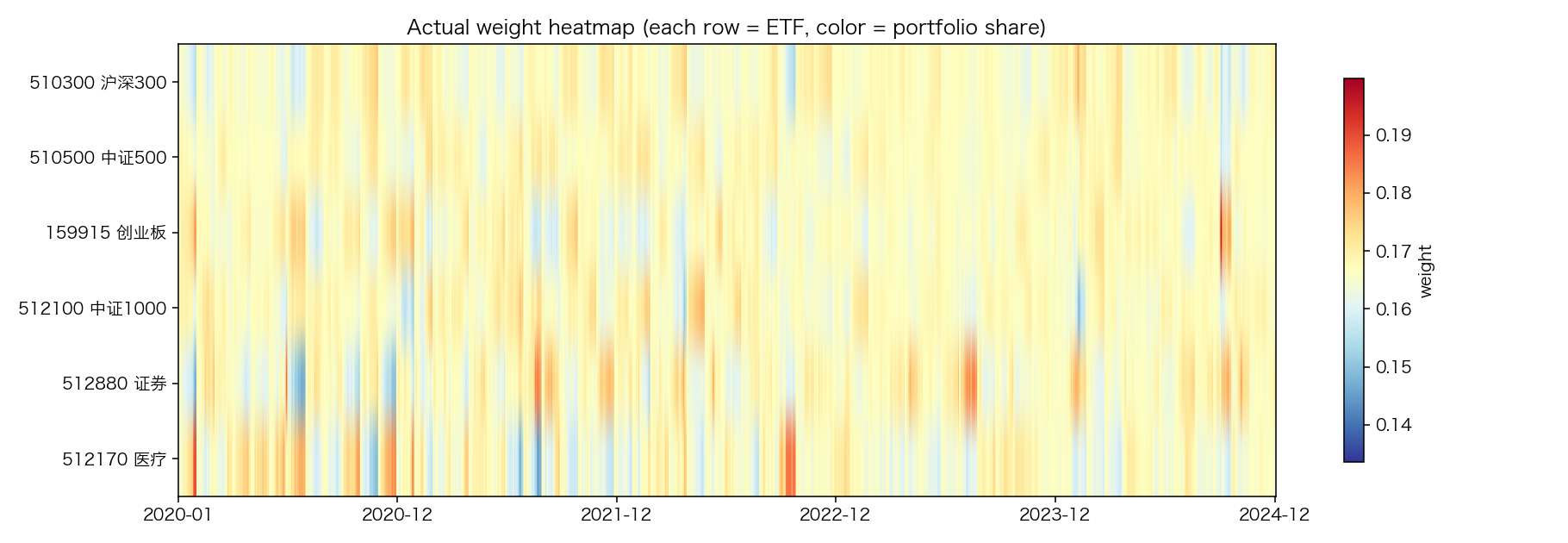

artifacts/equity_curve.png—— S3 (period=20) vs 510300 BH 净值曲线artifacts/drawdown.png—— 双方水下曲线对比artifacts/rebalance_dates.png—— 61 次再平衡日期分布 + 每次再平衡前实际权重相对 1/6 的偏离条形图(前 12 次样本)artifacts/weight_drift_heatmap.png—— 6 只 ETF 实际持仓占比的时间序列热图(应在 1/6 ≈ 16.7% 附近)artifacts/yearly_returns.csv—— 分年度收益数据artifacts/rebalance_period_sensitivity.csv—— 敏感性扫描数据

解读

- 2022 熊市暴露问题:等权满仓 = BH 的回撤。S3 与 BH 的 MaxDD 几乎相同(-45% 量级),月度再平衡完全无法对冲单边下跌——任何想给"再平衡能减回撤"打高分的,看这个窗口都会失望。S1/S2 (DCA + 511990 现金缓冲) 应该在这个窗口对 S3 形成结构性优势。

- 2021 抱团瓦解期是 S3 最大功臣:BH (大盘 510300) -5%,S3 +4%,alpha +9.5%。等权分散到中证 500 / 创业板 / 证券,正好赶上 2021 中小盘领涨;这是教科书式的"分散 + 再平衡 = 卖高买低"案例。

- 2024 集中行情是 S3 最大软肋:BH 受益于 510300 单股集中行情 (+20%),等权配置必然拉胯(-10% 相对);这告诉我们等权天然不适合极端集中行情。

- 再平衡频率敏感性弱:5/10/20/60 四档 Sharpe 仅在 0.249~0.263 之间。结论是月度再平衡是最理性的默认值:周/双周再平衡换手翻倍但收益相同,季度再平衡虽省成本但跟丢板块轮动。

给 S4 / S5 的"超额阈值"建议

S3 已经把"分散等权 + 月度再平衡"这条 baseline 跑出来:5 年累计 alpha = +7.77%、IR = 0.20、CAGR alpha = +1.52%。S4 (动量倾斜) / S5 (趋势倾斜) 想证明因子有效,需要至少做到:

| 维度 | S3 baseline | S4/S5 「因子有效」最低门槛 | 「因子显著有效」目标 |

|---|---|---|---|

| CAGR alpha (vs S3) | 0 | ≥ +1.5% / 年 | ≥ +3.0% / 年 |

| 累计 5y alpha (vs S3) | 0 | ≥ +7.5% | ≥ +15% |

| Sharpe(vs S3 = 0.261) | 0.261 | ≥ 0.35 | ≥ 0.50 |

| MaxDD(vs S3 = -45%) | -45% | ≤ -45%(不应更深) | ≤ -38% |

| IR (vs S3) | — | ≥ 0.30 | ≥ 0.50 |

| 2024 year(S3 痛点) | -10.2% (vs BH) | ≥ S3 + 5% | 转正 |

阈值理由:因子带来的额外换手会消耗成本;S3 已经吃掉了"分散 + 再平衡溢价",S4/S5 必须额外提供 >= 1.5% 年化 才能覆盖(信号噪声 + 摩擦成本)。低于此值很难区分是因子真有效还是窗口运气。

已发现的策略类问题

from_orders没有显式shift(1):当前实现里weights_df索引就是触发日,配合 vectorbt 默认"当 bar 收盘价成交"语义,等价于"信号当日盘后即按收盘价成交"——理论上有 lookahead 风险(信号是基于当日收盘的"价格"判断,又用收盘价立即成交)。S3 等权策略本身不依赖价格信号,所以对 S3 不构成实质未来函数;但 S4 / S5 用动量/趋势信号时必须显式shift(1)或在target_weights里用loc[:date - 1d]。已在 implementation.md “踩过的坑” 里留注释。- 没有发现任何代码 bug:

build_target_weight_panel、_validate_weights、run都按预期工作;6 只 ETF 上市时间不一交集兜底正常;权重恒等于 1/6 在 sensitivity 扫描里全对。

下一步(更新)

- 真实数据回测 ✅

- rebalance_period 敏感性 ✅

- 与 510300 BH 对比 + 分年度收益 ✅

- drift_threshold 敏感性扫描({None, 0.03, 0.05, 0.10})—— 等 S4/S5 也能复用

- shift(1) 与不 shift 的净值差对比——为 S4/S5 提供"是否需要显式 shift"的量化证据

- S4 (cn_etf_momentum_tilt) 的实现 —— 用同一份 panel 跑 vs S3 alpha 对比

- S5 (cn_etf_trend_tilt) 同上

源文件

- 想法 · idea.md

- 讨论笔记 · notes.md

- 结论 · conclusion.md

- 实现 · implementation.md

- 验证 · validation.md

- 可复跑脚本 · validate.py

- 本版本目录(含 artifacts)

本文由 scripts/sync_strategies.py 从 Strategy-Lib 同步生成。