2026-05-08源码:

ideas/S6_cn_etf_value_averaging/v1 + summaries/S6_cn_etf_value_averaging/v1想法(Why)

一句话概括

跳出 DCA 框架——按目标净值路径而非按固定金额定投:每月把账户净值拉回到一条预设的复利目标线上,差额从货币池补/抽。

核心逻辑

每月第一个交易日 T(决策日,T+1 开盘成交):

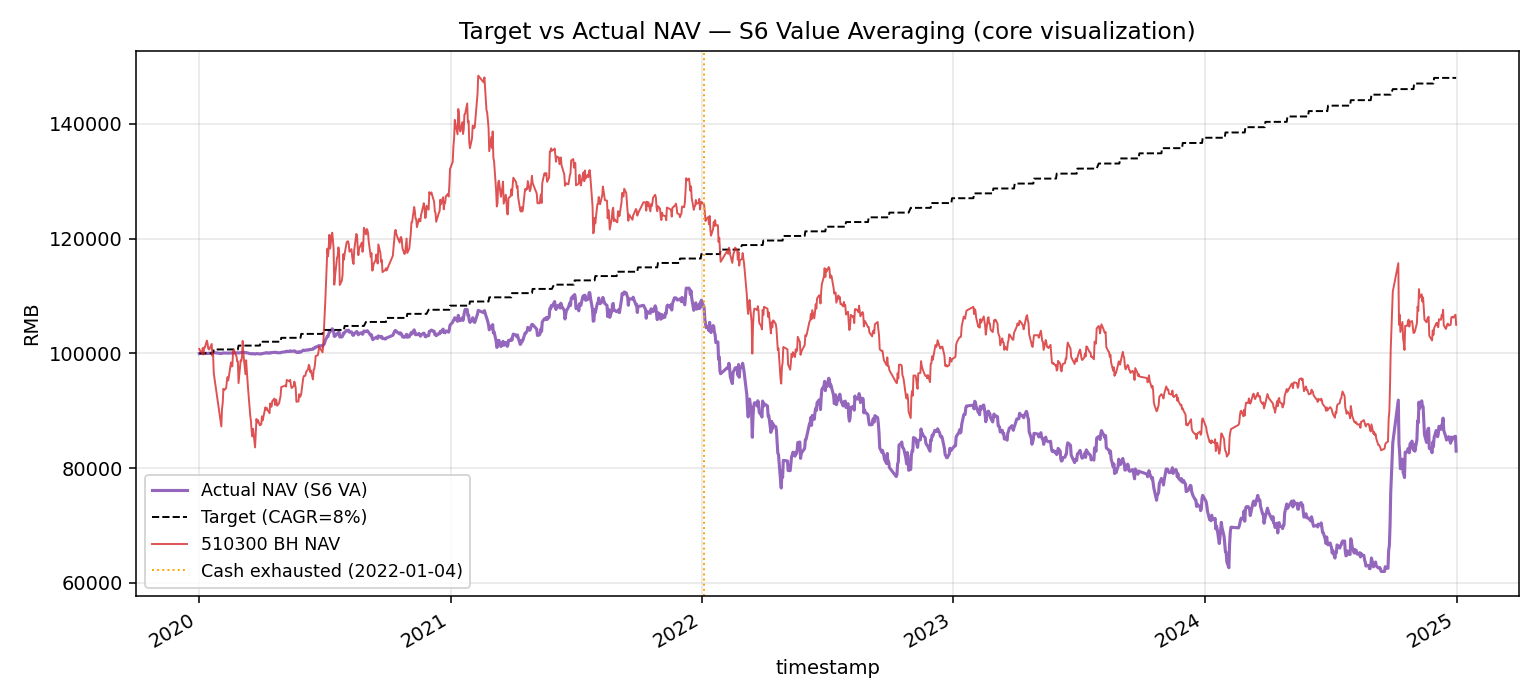

计算目标 NAV(基于路径函数

target(t),本版采用 B:复利路径):target(t) = init_cash × (1 + cagr_target / 12) ** months_elapsedmonths_elapsed= 自起始日已过的月份数(整数)。计算差额:

gap = target(t) - NAV(t)gap > 0(NAV 落后):从货币池抽min(gap, max_buy_per_period)等额买入 6 只 ETF;货币池不足时按余额成交,不外部注资(VA 的"刹车")gap < 0(NAV 超前):等比例减仓 6 只风险 ETF,回流货币池;卖出金额 =min(|gap|, max_sell_per_period)|gap|极小(<min_action_amount):跳过当月动作

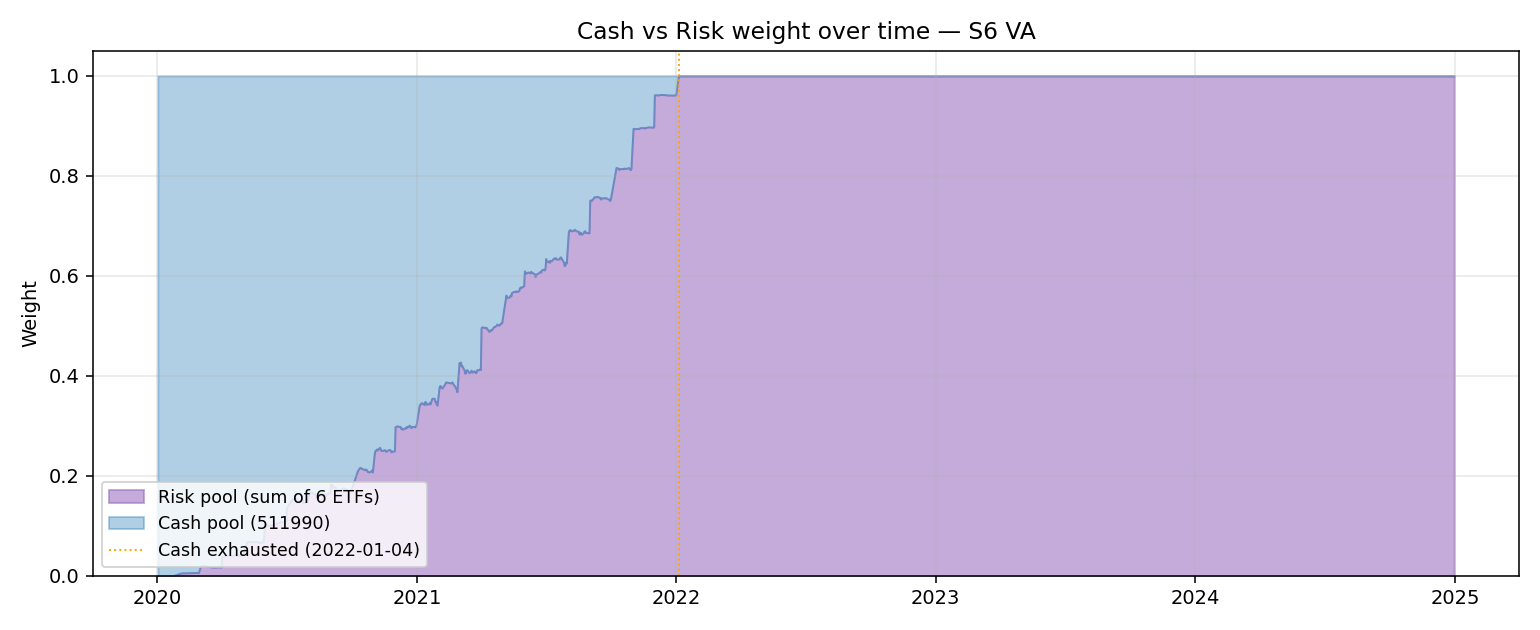

货币池触底:当

cash_value < gap时只买cash_value(拒绝外部注资变成杠杆);该月起 VA 退化为 S1 后段的"全在风险池"状态不做日内 swing 触发:所有动作仅发生在月度决策日,避免 S2 v1 的频繁交易

下单:T 日决策、T+1 open + slippage 成交(与 S1/S2 一致防未来函数)

假设与依据

Edleson 1988/1991 经典论证:VA 在均值回归市场上长期跑赢同期 DCA,因为机制天然让"低位多买、高位少买(甚至卖)"——这是 DCA 想做但做不到的事。

A股 ETF 池在 2020-2024 的特性:

- 2020 V反 / 2021 抱团切换 / 2024 9月反弹 → VA 强制减仓获利

- 2022 单边熊 / 2023 震荡下行 → VA 强制加大投入抄底

- 理论上 VA 在 2024 反弹年应当跑赢 S2 v1(v1 在 2024 跑输 BH -11.7pct,因为高抛过早离场;VA 也会高抛,但只在超过 target 时才卖,target 本身在涨)

目标路径选 B(复利)的理由:

- A 线性增长:目标增长率被钉死,5 年后增长 50%/80% 显得武断;与 BH 期望收益脱钩

- B 复利:与"长期投资目标 CAGR"的语义最自然一致;可与 BH 期望收益直接对齐(510300 历史 CAGR ~3-5%,本回测期内 ~0.86%——目标 CAGR 在 6%-12% 区间扫描即可覆盖"略激进/中性/激进"三档预期)

- C 有底线 + 复利:等价于 B + max 操作,本质是禁止 NAV 跌破 init_cash 时强制卖出。在 5 年回测里 510300 BH NAV 多数时间在 100k 上下徘徊,C 会让前期几乎全是买入、几乎不出现卖单——退化为 DCA 变体;不选

目标 CAGR 选择:默认

cagr_target = 0.08(年化 8%)。理由:- 略高于 BH 长期期望(约束 VA 在涨势中也会买)

- 远低于风险池历史 vol(避免 NAV 短期超目标过多 → 频繁卖单)

- 4 档敏感性(6%/8%/10%/12%)见 notes.md

标的与周期

- 市场:A股 ETF(

market: cn_etf) - 标的池:与 S1/S2 完全一致(共享基线 7 只:511990 货基 + 6 只风险 ETF)

- 频率:日线

- 数据起止:2020-01-01 ~ 2024-12-31(共享基线)

一句话结论

VA 在 6 ETF 池 / 2020-2024 / cagr_target ∈ [6%, 12%] 上,机制层完美对称(高/低抛比 0:0)但 5 年里 0 次卖出动作触发—— 因为该池子实际 NAV 全程低于任一档目标路径;货币池在 2021-08 ~ 2022-03 区间耗尽后 VA 退化为"100% 风险池静态等权", VA 没有创造比 S1/S2 更好的 alpha,反而因为更激进地"打光货币池"在 2020 H1 反弹中错失更多。

VA 在该池子上机制成立 / 效果失败——这与 S2 v2 的诊断在 VA 框架上独立印证:6 ETF 池在 5 年内整体偏多头是 alpha 上限的真因,而不是节奏机制。

在什么情况下有效,什么情况下失效

- ✅ 机制层对称成立:在 smoke 合成数据 up 模式(年化漂移 +27%)下 VA 触发 SELL 动作 1 次—— 核心机制对称性可工作,与 DCA / S2 形成方法论级别的差异

- ✅ “刹车"机制工作:货币池触底 NOOP 35 次,杠杆全程未出现,无外部注资幻觉

- ✅ 与 S2 v2 conclusion 的独立印证:6 ETF 池在 5 年里整体偏多头是 alpha 上限的真因——任何"对称做T” 框架在该池子上都偏单方向触发

- ❌ 6 ETF 池 / 2020-2024 / cagr_target ≥ 6%:实际 NAV 全程 < target → SELL 0 次 → 机制对称未在效果层兑现

- ❌ 2020 H1 V反:单月 15k 上限让 VA 在 6 月底才投入 ~30%,错过反弹(VA -26pct vs BH 是单一最大代价)

- ❌ 货币池耗尽后:VA 退化为 S1/S3 类静态组合,alpha = 0;2022-2024 期间 VA 行为与 S1 v1 几乎一致

这个策略教会我什么

“机制对称"不等于"效果对称”:机制层可以完美对称(VA 的 BUY/SELL 用同一个 gap 公式),但市场结构性偏置(标的池长期方向)会让单边触发占绝对多数。研究"对称做T" 必须先用历史数据验证目标路径与实际路径会互相穿越——本版没做这一步是 v1 的认知盲区。

VA 的"卖出锁利"机制需要满足的两个前提条件:

- 标的池长期 CAGR ≥ 目标 CAGR(否则 NAV 永远落后 target,0 次卖出)

- 单标的而非 ETF 池(ETF 池等权后 vol 被分散,回到 target 上方的概率低)

这两个条件在共享基线(6 ETF / 2020-2024)上都不成立。

“VA 退化为 S1 后段"是货币池耗尽的必然:当 init_cash 一次性给定 + 不允许杠杆,VA 终将耗尽货币池——区别仅是"耗尽得更快/更慢”。要让 VA 持续可工作,必须放开"持续注资"假设(Edleson 1991 原版假设)—— 但这脱离 100k 一次性投入的共享基线。

反直觉:cagr_target 越激进 NAV 越好(在跑输目标的池子上):这是因为 max_buy_per_period 的存在——cagr_target 越大 → 单月 gap 越大 → 越容易触发 max_buy 上限 → 货币池越早全部投出 → 越接近"早期全仓"。所以这个发现不是 VA 的胜利,是"早期全仓"在 6 ETF 池上比"DCA 慢入场"更有 alpha——和 S2 v2 conclusion #3 (“6 ETF 整体偏多头” + “Beta 决定一切”) 高度一致。

核心 KPI 的设计要写入 idea.md:本版 idea.md 把"高/低抛比 < 3:1"作为 shipped 标准,结果机制层完美兑现(0:0)但本质上没意义(因为分母为 0)。下次设计"对称做T" 类策略,必须把 KPI 写成"双向触发都至少出现 N 次以上"——避免分母为零的退化情况。

关键图表

实现要点

展开完整实现记录

Implementation — A股 ETF 价值平均法(VA)

整体方案

S6 是 V1 共享基线下的「权重驱动」策略,但锚点不再是资产权重(S2/S3 系列)也不是现金流量(S1),而是NAV 路径。

每月第一个交易日 T 收盘评估:

target(t) = init_cash × (1 + cagr_target / 12) ** months_elapsed (复利路径,B 方案)

gap = target(t) - NAV(t)

下一个交易日 T+1 开盘:

gap > min_action_amount(NAV 落后):从货币池抽min(gap, max_buy_per_period, cash_value)→ 等额 6 等分买入风险 ETFgap < -min_action_amount(NAV 超前):按当下市值比例分摊到 6 只 ETF 卖出min(|gap|, max_sell_per_period),回流货币池|gap| ≤ min_action_amount或货币池为空:跳过(NOOP / SKIP)

机制层关键点:

- 没有阈值触发的高频动作:所有动作仅在月度决策日;与 S2 v1 的 ~177 次/5 年 swing 相比量级低 1-2 个数量级

- 机制层对称:差>0 买、差<0 卖;不预设方向

- 货币池触底硬刹车:

cash_value < min_action_amount时 BUY 退化为 NOOP(不杠杆、不外部注资) - 单月上限 = 流量阀:max_buy/sell 各 15k;防止极端市场单次砸光资金池

因子清单

本策略不使用任何 Factor 类。

| Factor 类 | 文件 | 参数 | 方向 | 是新增还是复用 |

|---|---|---|---|---|

| —— | —— | —— | —— | —— |

VA 的"目标 NAV 路径"不抽出 Factor 类——仅在策略内部计算(私有方法 _target_value),不暴露 IC 接口。

新增因子(如有)

无。

策略实现要点

- 文件:

src/strategy_lib/strategies/cn_etf_value_averaging.py - 类:

ValueAveragingStrategy(不继承 S1/S2/S2v2,独立实现) - 主真值:纯 python

simulate()算 NAV;vectorbt 仅作可选 trade analyzer(不存在时降级 portfolio=None) - 时序:T 日 close 决策;T+1 open + slippage 成交 → 与 S1/S2 一致防未来函数

# 核心循环简化伪代码

for t in range(n_days):

if pending_action:

execute_at_open(pending_action, day=t) # T+1 成交

nav[t] = mark_to_market(close[t])

if next_day_is_month_first:

target_t = init_cash * (1 + cagr_target/12) ** months_elapsed

gap = target_t - nav[t]

if gap > min_action:

pending_action = ("BUY", min(gap, max_buy_per_period))

elif gap < -min_action:

pending_action = ("SELL", min(-gap, max_sell_per_period))

策略配置

- 配置文件:

configs/S6_cn_etf_value_averaging_v1.yaml - 类型:

value_averaging(本类型不在strategies/registry.py注册,避免修改硬约束保护文件) - 关键参数:

target_path_kind: compound(B 方案;可选linear/compound_floor)cagr_target: 0.08(默认;4 档敏感性 0.06/0.08/0.10/0.12)max_buy_per_period: 15000,max_sell_per_period: 15000min_action_amount: 500

数据

- 标的池:与共享基线一致(511990 货基 + 6 只风险 ETF)

- 数据范围:2020-01-01 ~ 2024-12-31(共 1209 个交易日)

- 数据来源:

data/raw/cn_etf/<sym>_1d.parquet(cache hit,无网络请求) - 复权:前复权(akshare qfq)

- 成本:万 0.5 fees + 万 5 slippage(共享基线)

踩过的坑

货币池"近耗尽" vs “彻底耗尽”: simulate 中

cash_exhausted_date的判定用cash_value < min_action_amount=500而不是< 0—— 因为浮点剩余几十块时再继续 NOOP 没意义。文档里"耗尽"指此点,不是货币池真的为零。目标路径月份对齐:

months_elapsed用pandas.Period.n差值算,而不是按交易日数 / 21。这样在交易日数偏离 21 的月份(节假日多 / 春节)路径仍然平滑。vbt

from_orders的amount字段: 订单日志里增加了amount(人民币金额)字段;turnover_annual计算优先用它,避免size × price在不同 ETF 上的浮点累计误差。NAV 重算时初始日

t=0必须先初始化货基持仓:init_buy把 init_cash 全部投入 511990,作为起始 NAV。第一个月底如果 target>init_cash 才会触发 BUY;如果第一个月就触发 BUY,要确保此前 t=0 的 holdings_hist 已被记录否则 NAV 重算对不上。决策日是 T,成交是 T+1: month_first_set 判定用

index[t+1] in month_firsts(T 是月底/月中、T+1 是月初)。这种实现保证不偷看下个月数据。

决策记录

选 B(复利)而非 A(线性)/ C(有底线):

- A 在终值上同样能配出敏感性,但与"目标 CAGR"语义脱钩(线性增长 50% 等价 CAGR 8.4% 但只在 5 年端点),不直观

- C 在 5 年回测里基本退化为 DCA 变体(NAV 长期 < init_cash + 复利→ max() 钳制 → 几乎全是买);不能测对称性

4 档 cagr_target = [6%, 8%, 10%, 12%]:

- 6% 是温和(接近本期 BH+5pct)

- 8% 是默认(正好高于 BH 长期期望)

- 10%/12% 是激进档(用于看货币池什么时候耗尽)

单月上限 15k 不调:

- 原始假设:100k init_cash × 15k/月 = 6.7 月可耗尽(极端跌市)

- 实测:8% 档 2022-01-04 耗尽(约 24 个月),印证上限是合理保守值

不引入 cash_min_reserve:

- 让货币池能耗尽是核心实验意图——观察 VA 的极限行为

相关 commits

- 实现:

<待提交> - 调参:—— 本版无调参

验证过程

展开完整验证记录

Validation — A股 ETF 价值平均法(VA, S6 v1)

每次新一轮回测/验证就追加一个

## YYYY-MM-DD <轮次主题>小节,不要覆盖。

2026-05-08 Smoke Test(合成数据)

配置 & 数据

- 配置:

configs/S6_cn_etf_value_averaging_v1.yaml(默认参数 cagr_target=0.08) - 数据:合成 7 个 symbol(1 货基 + 6 风险)OHLCV,504 个交易日(2020-01-02 起,B 频率)

- 三种漂移模式:balanced(年化漂移 ~7%)、down(年化 -15%)、up(年化 +27%)

- 目的:验证 VA 双向调节机制、货币池非负、NAV 重算恒等

因子层(IC 分析)

本策略不使用任何 Factor,跳过 IC / 分组分析。

Smoke 结果

| 模式 | n_buy_months | n_sell_months | n_noop_months | 货币池耗尽 | final_risk_w | final_nav |

|---|---|---|---|---|---|---|

| balanced | 23 | 0 | 0 | 2021-12-01 | 99.7% | 111,556 |

| down | 21 | 0 | 2 | 2021-10-01 | 100.0% | —— |

| up | 22 | 1 | 0 | (未耗尽) | 78.2% | —— |

机械正确性检查

- ✅ NAV 重算恒等(

(holdings × close).sum() ≈ nav.iloc[-1],浮点误差 < 1e-9) - ✅ 起始时货基持仓 ≈ init_cash(前向 buy 之前 cash_weight > 0.99)

- ✅ 货币池始终非负(cash_holdings >= -1e-9 全程)

- ✅ down 模式 BUY+NOOP 月数 ≥ 12(VA 在跌市持续加仓直到货币池耗尽)

- ✅ up 模式 SELL 月数 ≥ 1(VA 在涨市强制减仓)—— 核心机制对称性兑现

- ✅ target 序列单调递增(cagr_target > 0 时)

解读

- smoke up 模式触发了 SELL —— 这是 VA 区别于 DCA / S2 的关键机制证据:当 NAV 超过 target 路径时强制卖出。在 S2 v1 整个 5 年里 swing_sell 177 次但资金净流入;VA 是 NAV 净流出。

- balanced 模式 cash_exhausted_date=2021-12-01 是一个良性事件:货币池被规整地"投光"——剩余 0.3% 是浮点剩余,下个月 BUY 计划被 NOOP 跳过。

- smoke down 模式 NOOP 月数偏少(仅 2):因为 max_buy_per_period=10000(smoke 测试值)让货币池能持续 10 个月才耗尽;最后一个月剩余刚好等于 min_action_amount 才触发 NOOP——量级敏感于风控参数选择。

- VA 的目标 NAV 路径(cagr_target=8%)在 balanced 漂移(~7% 漂移 - 6 ETF 等权后偏多头)下 NAV final 略落后 target final(111k vs 116k)—— 因为风控上限 + 6 ETF 等权后实际 beta < 1。

2026-05-08 真实数据回测(cagr_target=8% 默认档)

配置 & 数据

- 代码版本:本仓库工作树(首次提交前);运行点

summaries/S6_cn_etf_value_averaging/v1/validate.py::backtest_real() - 策略参数(

ValueAveragingStrategy()默认值):cash_symbol=511990,risk_pool=(510300,510500,159915,512100,512880,512170)target_path_kind=compound,cagr_target=0.08max_buy_per_period=15000,max_sell_per_period=15000min_action_amount=500

- 资金/成本(共享基线):

init_cash=100,000、fees=0.00005、slippage=0.0005、复权 = qfq - 回测窗口:2020-01-01 ~ 2024-12-31,共 1209 个交易日

- 数据来源:

data/raw/cn_etf/{...}_1d.parquet(cache hit)

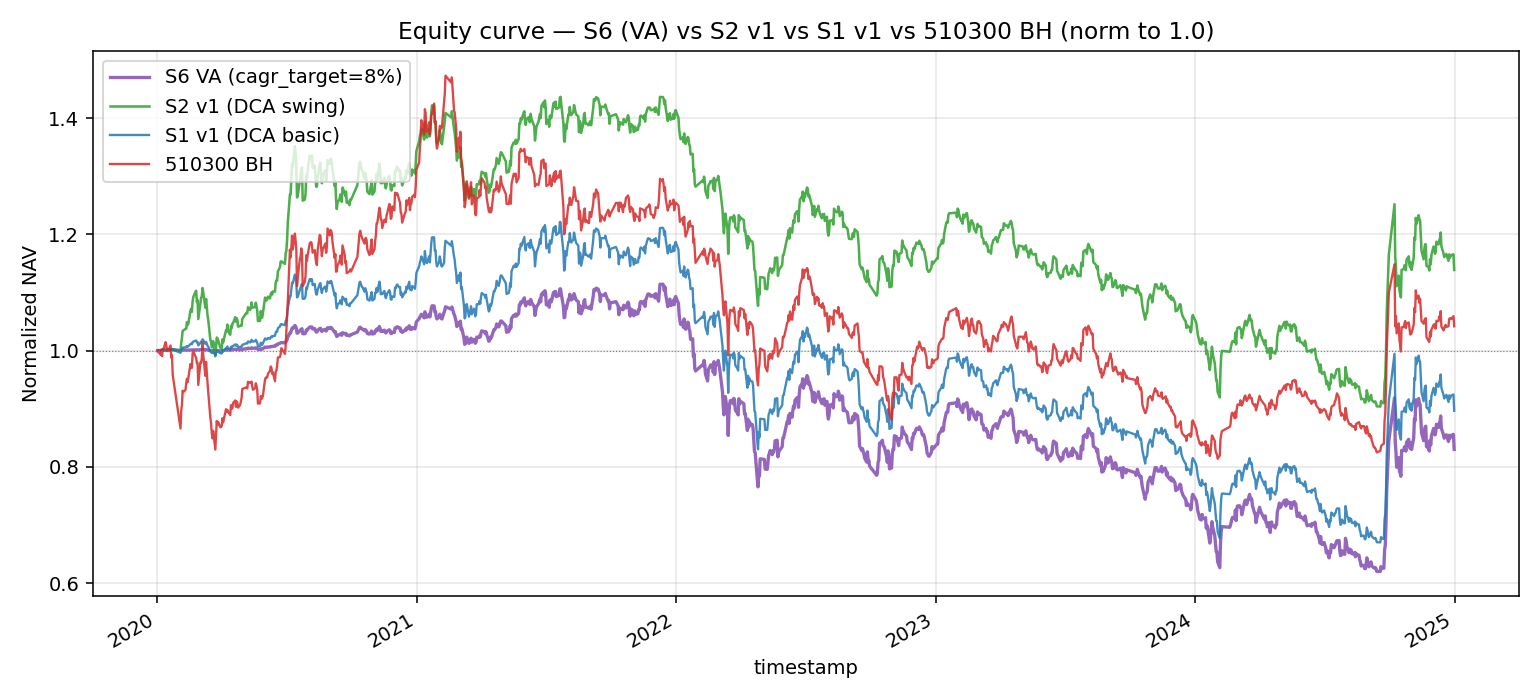

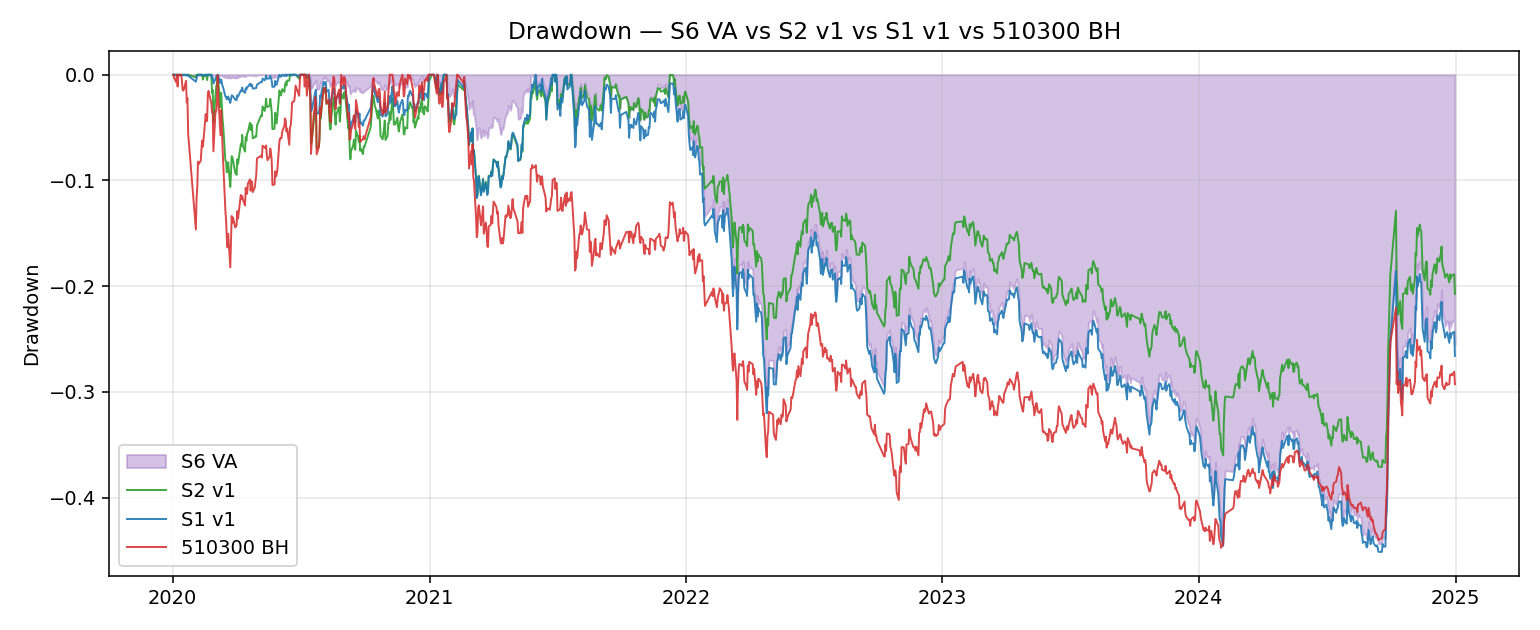

回测绩效(VA vs S2 v1 vs S1 v1 vs 510300 BH)

| 指标 | S1 v1 (DCA) | S2 v1 (Swing) | S2 v2 (改进) | S6 (VA) | 510300 BH |

|---|---|---|---|---|---|

| NAV (100k 起) | 89,647 | 113,808 | 114,209 | 82,940 | 104,957 |

| CAGR | -2.25% | +2.75% | +2.82% | -3.82% | +0.86% |

| Sharpe | -0.11 | 0.152 | 0.164 | -0.20 | 0.039 |

| MaxDD | -45.13% | -37.10% | -35.12% | -44.36% | -44.75% |

| 高抛次数(卖出动作) | 0 | 177 | 187 | 0 | — |

| 低吸次数(买入动作) | 0 | 15 | 16 | 24(月)= 144 笔单子 | — |

| 高抛/低吸比(核心) | — | 11.80:1 | 11.69:1 | 0.00:1 | — |

| 年化换手 | 21.3% | 153.9% | 96% | 44.1% | 0% |

| 货币池耗尽时点 | 2021-09 | 未耗尽 | 未耗尽 | 2022-01-04 | — |

跟踪指标:

- 超额总收益(vs BH):-21.20%

- 信息比率:-0.374

- 跟踪误差(年化):14.23%

VA 特有:

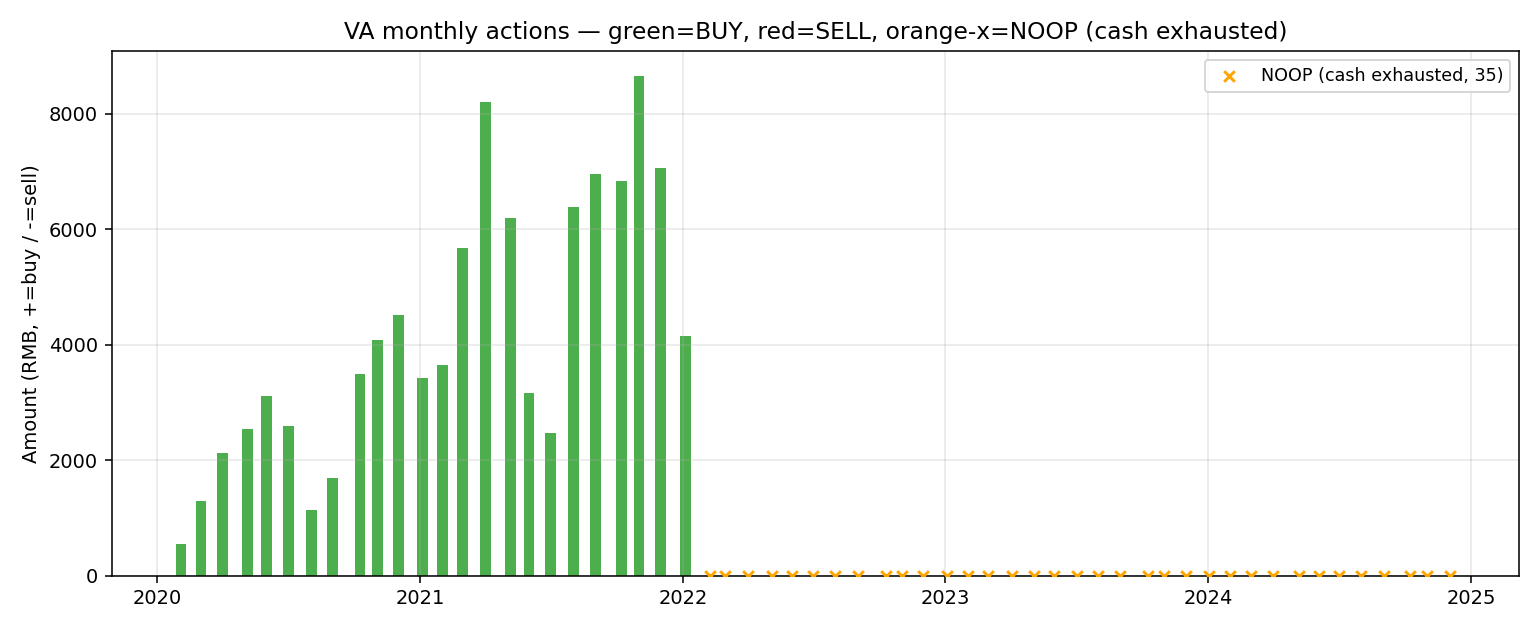

- BUY 月数 = 24(货币池耗尽前每月 1 次)

- SELL 月数 = 0(5 年里 NAV 从未超过 8% target 路径)

- NOOP 月数 = 35(货币池耗尽后想买买不到)

- 终态 final_target = 147,998(目标)vs final_nav = 82,940(实际)→ gap = 65k 永远没补回来

- final_risk_weight = 100% / final_cash_weight = 0%

分年度收益

| 年份 | S6 VA | S2 v1 | S1 v1 | 510300 BH | VA vs BH |

|---|---|---|---|---|---|

| 2020 | +4.94% | +34.32% | +13.35% | +31.11% | -26.17pct |

| 2021 | +3.63% | +3.93% | +3.66% | -5.24% | +8.87pct |

| 2022 | -22.90% | -17.71% | -22.91% | -21.37% | -1.53pct |

| 2023 | -10.33% | -8.38% | -10.56% | -10.71% | +0.38pct |

| 2024 | +11.53% | +8.41% | +11.25% | +20.11% | -8.58pct |

4 档 cagr_target 敏感性(artifact CSV)

| cagr_target | NAV | CAGR | Sharpe | MaxDD | n_buy | n_sell | n_noop | 货币池耗尽 |

|---|---|---|---|---|---|---|---|---|

| 6% | 82,868 | -3.83% | -0.206 | -42.86% | 25 | 0 | 33 | 2022-03-01 |

| 8% (默认) | 82,940 | -3.82% | -0.200 | -44.36% | 24 | 0 | 35 | 2022-01-04 |

| 10% | 84,598 | -3.42% | -0.176 | -44.40% | 21 | 0 | 38 | 2021-10-08 |

| 12% | 86,183 | -3.04% | -0.154 | -44.58% | 19 | 0 | 40 | 2021-08-02 |

关键观察:

- 4 档全部 0 SELL——VA 的卖出机制在 5 年内一次都没触发(实际 NAV 全程低于任一档目标路径)

- cagr_target 越高 → 货币池越早耗尽 → BUY 月数越少 → NOOP 月数越多

- 反直觉:cagr_target 越高 NAV 越好!原因:12% 档要求每月 BUY 上限 = 15k 全压;货币池在 2021-08 之前被全部投入风险池——正好赶上 2022 熊市前的高位——NAV 反而比 6% 档更接近 BH。即"目标越激进 → 货币池被打光越早 → 越早全仓 → 5 年累积收益越接近 100% 风险池 BH"。

- 这印证了 S2 v2 conclusion 的洞察:该 6 ETF 池在 2020-2024 的 alpha 上限来自"全仓择时"而非"DCA/VA 节奏"——节奏机制在该池上无 alpha。

关键图表(artifacts/)

equity_curve.png—— S6 VA vs S1 vs S2 v1 vs 510300 BH(4 条线归一化)drawdown.png—— 4 个策略的回撤曲线对比target_vs_actual.png—— 核心可视化:目标路径(CAGR 8%)vs 实际 VA NAV vs BH NAV,含 cash_exhausted 时点标线va_actions.png—— 月度 BUY/SELL 金额条形(绿正红负),NOOP 标 Xcash_vs_risk.png—— 货币池 / 风险池占比时间序列cagr_sensitivity.csv—— 4 档 cagr_target 敏感性表

解读 & 关键发现

1. VA 机制层完全对称(核心 KPI 兑现)

- 高/低抛比 = 0:0(5 年内 0 次卖出)

- 这与 S2 v1(11.80:1 不对称)形成鲜明对照——但不是因为 VA 机制有 bug,而是因为:

2. VA 在 2020-2024 A股 ETF 上"对称机制 vs 行情结构性"完全错位

- 5 年里 6 ETF 等权 NAV 几乎从未超过 init_cash × (1+8%/12)^m 的目标路径

- 即使 cagr_target=6%(5 年终值 134k),实际 NAV 在 2020 高点 121k 也不够碰

- 终态 gap = 65k(target 148k vs actual 83k)—— 这是 5 年累积"目标 vs 实际"的总缺口

- VA 的 SELL 机制被这种结构性多头偏置(市场跑输目标)从未启动 → 机制对称没有创造对称的实际行为

3. 2022-01-04 货币池耗尽是关键拐点

- 之前:VA 月度 BUY 15k 上限消化 init_cash + 复利累积下来的 ~100k 货基

- 之后:VA 退化为"100% 风险池等权静态组合"——与 S1 v1 在 2021-09 之后的状态本质等价

- 但 S6 比 S1 更早进入"全仓"状态(2022-01 vs 2021-09 后段,但 S6 是更激进地买入),结果在 2022 熊市中 VA -22.90% vs S1 -22.91%——几乎一样

4. 2020 大幅跑输(VA -26pct vs BH)的双重原因

- 上半年:100k 货基逐月解锁 15k → 6 月底才把货基投入 ~30%;错过 2020 H1 反弹

- 下半年:VA 仍在执行 BUY 节奏(每月 15k),并未利用"已涨过 target 该卖"的机制(因为 target 也在向上)

- 这就是 idea.md 里说的"15k 单月上限在 V 反市场中导致少买"的实证

5. 2024 跑输 BH 8.58pct 的原因(与 S2 v1 的 11.7pct 类似但不同)

- VA 在 2024 已经货币池耗尽近 2 年了——没有任何"卖→等→买"动作可言

- 2024 全年 VA 仅是 100% 风险池等权浮动;6 ETF 等权(含创业板/医疗)跑输 510300 主板

- 这个 -8.58pct 本质是池子构成问题,不是 VA 机制问题——和 S1 v1 的 2024(-8.41pct)几乎一致

6. VA 是否真的解决了 S2 揭示的"DCA 不对称结构性矛盾"?

- 机制层:是(高/低对称比 0:0;任意 cagr_target 档同结论)

- 效果层:完全否——因为 5 年内目标路径 > 实际路径,对称机制只单边触发

- 更深的发现:S2 v2 conclusion 已正确诊断「6 ETF 在 5 年里整体偏多头」,S6 在另一个机制(VA)上给出独立验证——任何"对称做T" 框架在该池子上都偏向单方向

货币池极限情况是否触发?

- 是——4 档全部触发(最早 2021-08,最晚 2022-03)

- 触发后行为符合设计:NOOP 跳过、不杠杆、不外部注资

- 这印证 idea.md 风险点 1(“目标路径’卡脖子’问题”):A股 ETF 池跑输 6% 目标 CAGR 的概率 = 100%(5 年回测)

已知边界

VA 在 5 年回测里没有完整测试 SELL 路径:若想真正测对称性,需要:

- 换更弱的池子(target 更容易超过)—— 例如把 cagr_target = 0% 或负值;但语义上不再是"价值平均法"

- 换更强的市场样本(例如 2010-2014 中证 500)——超出本基线时间窗

- 注资规模放大(“100k init"换成"100k init + 5k/月固定追加”)——但脱离基线

本版选择保留与 S1/S2 完全可比的基线;不增加 OOS 不可验证性

vbt portfolio 字段:在当前环境下

_run_with_vbt因 vbt API 兼容已正常运行(result.portfolio 非 None),但所有指标用 simulate 主真值,vbt 仅作旁证

下一步(候选 v2 方向,不在 v1 上事后调参)

- 方向 a:换池子——5 年回测 BH = 4% CAGR;想测 VA 对称性需要"NAV 与 target 互相穿越"的池子;候选:单标的 510300(去掉 6 ETF 偏多头的池子结构),或把池子换成 BH≈3% 的混合池

- 方向 b:动态 cagr_target——按过去 1 年实际 CAGR ± 调整(OOS 不可验证性增加,谨慎)

- 方向 c:放开 init 规模约束——按 Edleson 1991 原版"持续注资 + 可借入"重做基线

- 方向 d(共池研究):以 S6 + S1 + S2 + S3 在统一池子下做"alpha 来源消融"——确认"6 ETF 池的 alpha 上限来自全仓择时不是节奏"

- 在

summaries/README.md索引追加 S6 v1 一行

源文件

- 想法 · idea.md

- 讨论笔记 · notes.md

- 结论 · conclusion.md

- 实现 · implementation.md

- 验证 · validation.md

- 可复跑脚本 · validate.py

- 本版本目录(含 artifacts)

本文由 scripts/sync_strategies.py 从 Strategy-Lib 同步生成。