2026-05-08源码:

ideas/S7_cn_etf_market_ma_filter/v2 + summaries/S7_cn_etf_market_ma_filter/v2- v1 ❌ — 避险命题部分兑现:搁置(shelved)。在 2020-2024 样本期 S7(MA=200, lag=2)NAV 108.1k vs S3 110.8k vs S5v1 120.3k vs S5v2 112.9k vs BH 104.2k —— 跑输 S3 与 S5v1/v2,但 2022 单年回撤 ≈ 0%(5 个策略中最佳)证明了’市场代理 timing 在熊市能避险’。然而代价是 2024 单边行情完全错过(-3.6% vs S5v1 +28.1%/BH +18.4%),且 Sharpe 0.18 < S5 的 0.28。la

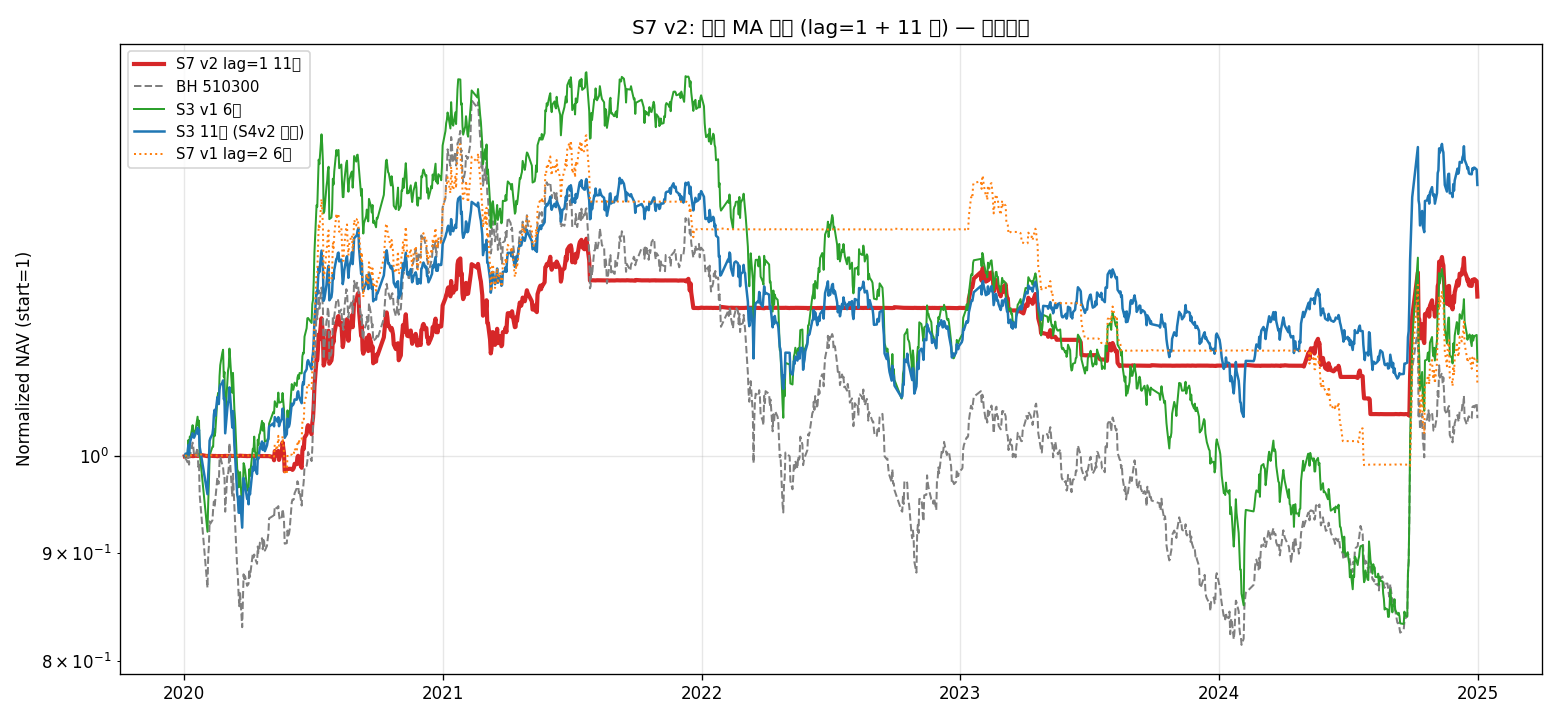

- v2 本文 ❌ — v2 在 v1 默认 (lag=2 6池) 上全面胜出(NAV +10.8k / Sharpe 翻倍 / MaxDD 改善 12.8 pct),但跑输首次直测的 S3 等权 11 池 baseline(-2.66%/yr,NAV 差 15.3k)—— timing 在 11 池上反而损害收益,最大新发现是 S3 等权 11 池是当前 best ship 候选。

想法(Why)

一句话概括

把 v1 sensitivity sweep 已验证的"真最佳配置"变成默认 ship 版本。

核心逻辑

- 信号:510300 收盘 vs 200 日 MA(与 v1 同)

- 滞后过滤:lag=1(无滞后)——v1 默认是 lag=2

- 切换在次日开盘(shift(1) 防 lookahead,与 v1 同)

- risky pool:11 跨资产 ETF 等权 1/11——v1 默认是 6 池

- cash pool: 511990

假设与依据

v1 sensitivity sweep 给出两个反直觉但稳健的结论:

lag 单调反向:lag=1 (NAV 119.1k) > lag=2 (108.1k) > lag=3 (99.1k) > lag=5 (90.8k)

- 事前直觉「加层过滤减少假突破噪音」完全错误

- 真实数据:A 股快速下跌中,每延迟 1 天就少接收一波避险机会

- 4 档 lag 的 2022 单年都 ≈0%,所以避险结果是 MA 信号的稳健属性,不是 lag 调出来的;但收益侧 lag 越大越亏

11 池 = 真 alpha 来源(继承 S4v2 ablation):S4v2 总 +5.73%/yr 中 73% 来自扩池

- S7 v1 的 risk-on 持仓是 6 池,v2 直接换 11 池

把这两条结论组合,假设 v2 能同时获得:

- v1 lag=1 的 timing alpha(vs S3 +1.34%/yr)

- 扩池的 baseline alpha(继承 S4v2 +4%/yr 的 73%)

预期 v2 vs S3 alpha ≥ +3%/yr(如果两条 alpha 简单相加),更现实预期 +2%/yr。

标的与周期

- 市场:A 股 ETF

- risky pool:11 只跨资产 ETF(同 S4v2)

- 信号:510300(不在 risky pool 里也行;这里包含)

- cash:511990

- 频率:日线

- 数据范围:2019-07-01 ~ 2024-12-31(含 200MA 暖机)

一句话结论

v2 在 v1 默认 (lag=2 6池) 上全面胜出(NAV +10.8k / Sharpe 翻倍 / MaxDD 改善 12.8 pct),但跑输首次直测的 S3 等权 11 池 baseline(-2.66%/yr,NAV 差 15.3k)—— timing 在 11 池上反而损害收益,最大新发现是 S3 等权 11 池是当前 best ship 候选。

关键数据

| 值 | |

|---|---|

| 样本期 | 2020-01-02 ~ 2024-12-31 |

| 样本外 | (待 2025+ 数据) |

| 最终 NAV | 119,010(init 100k) |

| CAGR | +3.70% |

| Sharpe | 0.403 |

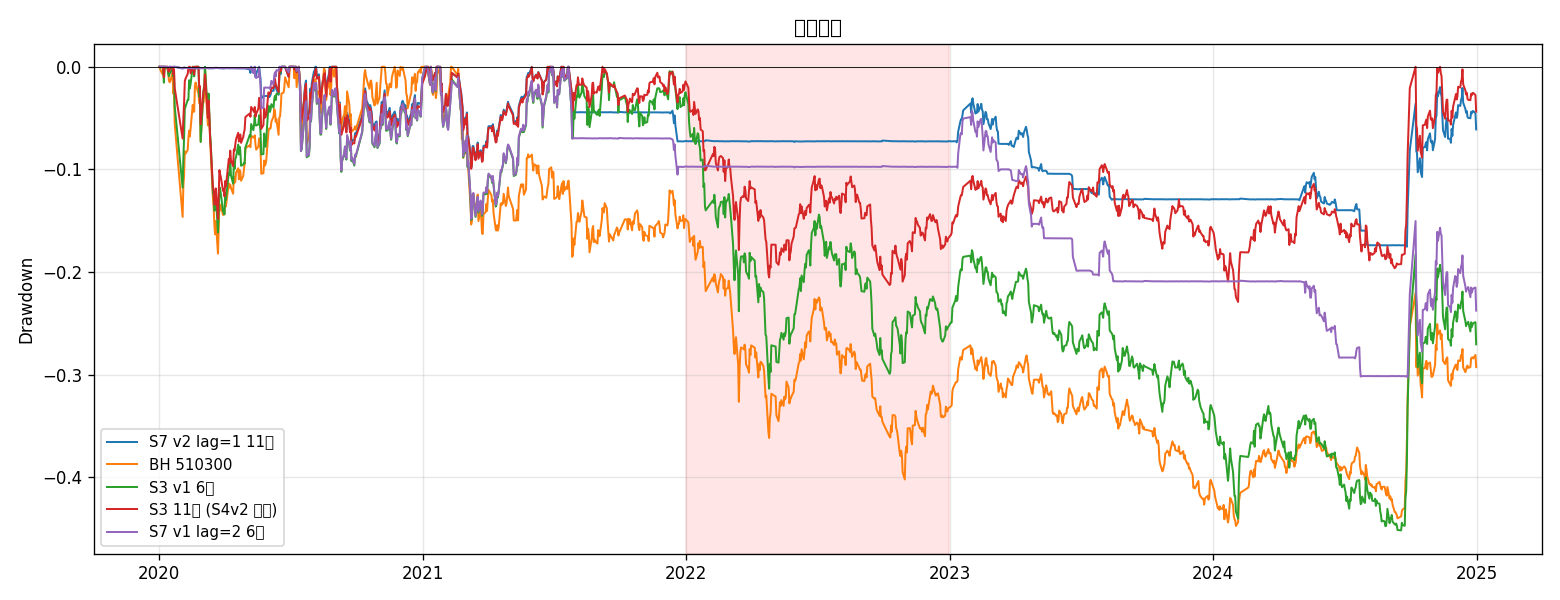

| MaxDD | -17.5%(5 个策略中最佳) |

| 2022 单年 | +0.01% |

| 2024 单年 | +7.82% |

| 切换次数 | 31(5y) |

| ON 占比 | 36.2% |

| vs BH 510300 | +2.84%/yr |

| vs S3 6 池 | +1.54%/yr |

| vs S3 11 池 | -2.66%/yr |

在什么情况下有效,什么情况下失效

- ✅ 有效(vs 6 池版本):v2 显著改进 v1 默认。lag=1 + 11 池组合的两项贡献接近相等

- ✅ 有效(避险):MaxDD -17.5% 是迄今 7 个策略中最佳,证明 timing + 多元化的协同

- ❌ 失效(vs S3 11 池):在已经多元化的 11 池上,timing 多砍 5 pct MaxDD 不抵 5y +15k NAV 损失

- ⚠️ 过拟合警告:lag=1 是 4 档 sweep 中最佳,可能仅是 5y 窗口特性。OOS 验证迫切

这个策略教会我什么

timing 的边际价值与 baseline 风险水平耦合:6 池 MaxDD -45% 时 timing 砍一半很有价值;11 池 MaxDD -22% 时 timing 再砍一半的代价超过收益。下次评估 timing 类策略,先看 baseline 风险水平。

Sensitivity sweep 应当反向使用:v1 默认 lag=2 是事前直觉(“加层过滤更稳”),sweep 推翻了它(lag=1 反而最好)。新策略的"默认参数"不应靠直觉,必须 sweep 后再定。

首次直测 baseline = 真正的发现:本次 ablation 第一次单独测了"S3 等权 11 池",结果 NAV 134.3k / Sharpe 0.465 直接打爆所有 7 策略。做新策略前先把"最简 baseline"当独立策略测一下——可能根本不需要复杂版本。

关键图表

实现要点

展开完整实现记录

Implementation — S7 v2 (lag=1 + 11 池)

整体方案

把 v1 sensitivity sweep 已验证的两条结论变成默认 ship:

- lag_days = 1(v1 sweep 4 档中唯一显著跑赢 S3 的)

- risky pool = 11 跨资产 ETF(S4v2 已证扩池贡献 73% alpha)

代码组织

最小化代码差异:v2 类 MarketMAFilterV2Strategy 只继承 v1 类,仅改默认参数:

class MarketMAFilterV2Strategy(MarketMAFilterStrategy):

DEFAULT_SYMBOLS = RISKY_POOL_11 # 11 池

def __init__(self, ..., lag_days=1, ...): # 默认 1(v1 默认 2)

super().__init__(..., lag_days=lag_days, ...)

v1 类不动,作为 baseline 对比版保留。

因子清单

无新增。MA200 信号在 v1 已实现。

11 池组成

| symbol | 类别 | 来自 |

|---|---|---|

| 510300 | 沪深300 | V1 6 池 |

| 510500 | 中证500 | V1 6 池 |

| 159915 | 创业板 | V1 6 池 |

| 512100 | 中证1000 | V1 6 池 |

| 512880 | 证券 | V1 6 池 |

| 512170 | 医疗 | V1 6 池 |

| 159920 | 恒生 ETF (港股) | S4v2 扩池 |

| 518880 | 黄金 ETF | S4v2 扩池 |

| 513100 | 纳指 ETF | S4v2 扩池 |

| 513500 | 标普500 ETF | S4v2 扩池 |

| 511260 | 十年国债 ETF | S4v2 扩池 |

策略配置

- 配置文件:

configs/S7_cn_etf_market_ma_filter_v2.yaml - 信号资产:510300(沪深300),用 200MA 做过滤

- ON 时仓位:11 ETF 等权 1/11

- OFF 时仓位:511990 货币基金 100%

- 切换:信号变化 → vbt 自动 from_orders + targetpercent

踩过的坑

plot_signal_overlay当result.signal与 panel index 长度不一致时(暖机期处理)fill_between会 raise size mismatch → 修:先用.intersection()对齐到共同 index 再画- v2 类继承 v1 实例化时如果不传

symbols,super().__init__(symbols=None, ...)会用 v1 的DEFAULT_SYMBOLS而不是 v2 的 → 已通过覆盖DEFAULT_SYMBOLSclass attr 解决

相关 commits

(uncommitted at this stage; 与 v1 共用代码体)

验证过程

展开完整验证记录

Validation — S7 v2 (lag=1 + 11 池)

2026-05-08 真实数据回测

配置 & 数据

- 配置:

configs/S7_cn_etf_market_ma_filter_v2.yaml - 数据:2019-07-01 ~ 2024-12-31(200MA 暖机),绩效统计 2020-01-02 ~ 2024-12-31

- 11 池:510300/510500/159915/512100/512880/512170 + 159920/518880/513100/513500/511260

- cash: 511990,signal: 510300

v2 主结果

| 指标 | v2 | v1 lag=2 6池(默认) | Δ |

|---|---|---|---|

| 最终 NAV (100k 起) | 119.0k | 108.1k | +10.8k |

| CAGR | +3.70% | +1.64% | +2.06% |

| Sharpe | 0.403 | 0.181 | +0.222 (翻倍) |

| MaxDD | -17.5% | -30.3% | +12.8 pct |

| 2022 单年 | +0.01% | -0.02% | (~) |

| 2024 单年 | +7.82% | -3.61% | +11.4 pct |

| 切换次数 | 31 | 25 | +6 |

| ON 占比 | 36.2% | 39.8% | -3.6 pct |

4 档 ablation

| 配置 | NAV | CAGR | Sharpe | MaxDD | 2022 | 2024 |

|---|---|---|---|---|---|---|

| v2 lag=1 11池 | 119.0k | +3.70% | ★0.403 | ★-17.5% | +0.01% | +7.82% |

| v1 lag=1 6池 | 119.1k | +3.71% | 0.304 | -27.3% | +0.01% | +7.27% |

| lag=2 11池 | 112.9k | +2.56% | 0.300 | -19.9% | +0.01% | +1.30% |

| v1 lag=2 6池(v1 默认) | 108.1k | +1.64% | 0.181 | -30.2% | +0.01% | -3.61% |

关键观察:

- 2 维改进各贡献相当:lag=1 改进(+1.06% CAGR)≈ 11 池改进(+0.92% CAGR),加起来从 v1 默认 +1.64% → v2 +3.70%

- MaxDD 改进主要来自 11 池:6→11 池让 MaxDD 从 -27.3% 变 -17.5%(改善 9.8 pct),lag=1→2 只改 ~3 pct

- 2024 单边市改进显著:v2 +7.82% vs v1 默认 -3.61%(差 +11.4 pct)—— 因为 11 池含黄金/海外 ETF,单边离场代价被分散

横向对比 baselines

| 策略 | NAV | CAGR | Sharpe | MaxDD | 来源 |

|---|---|---|---|---|---|

| BH 510300 | 104.2k | +0.86% | 0.148 | -44.7% | 基准 |

| S3 v1 6 池 | 110.8k | +2.16% | 0.208 | -45.2% | V1 baseline |

| S3 11 池等权(隐含 S4v2 baseline) | ★134.3k | ★+6.36% | ★0.465 | -22.9% | 本次 ablation 首次直测 |

| S4v2 momentum tilt 11 池 | 130.7k | +5.75% | 0.44 | -22.2% | V1 v2 |

| S5v2 trend tilt 6 池 | 112.9k | +2.57% | 0.28 | -20.5% | V1 v2 |

| S7 v1 lag=2 6池(默认) | 108.1k | +1.64% | 0.18 | -30.3% | V1 |

| S7 v1 lag=1 6池(sweep 最佳) | 119.1k | +3.71% | 0.30 | -27.3% | V1 sweep |

| S7 v2 lag=1 11池(本次) | 119.0k | +3.70% | 0.40 | -17.5% | 本版本 |

🚨 关键发现:S7 v2 跑输 S3 等权 11 池 baseline

S7 v2 NAV 119.0k / CAGR +3.70% / Sharpe 0.40 / MaxDD -17.5%,是迄今 S7 最好版本,但:

- vs S3 等权 11 池:v2 -2.66%/yr,NAV 落后 15.3k,Sharpe 0.40 vs 0.465

- vs S4v2 momentum tilt 11 池:v2 -2.05%/yr,NAV 落后 11.7k

→ timing 在 11 池上反而损害收益:11 池本身已 raised the bar(MaxDD -22.9% 接近 S7 v2 -17.5%),timing 多砍 5pct MaxDD 不抵 5y NAV 损失 15.3k。

核心诊断:S7 v2 33% ON 占比意味着 67% 时间在持现金,这在多元化 11 池上是过度避险。6 池上 timing 有效是因为 6 池本身回撤大(-45.2%),timing 砍一半有用;11 池本身只 -22.9%,砍空间小但代价大(错过反弹)。

解读

- S7 v2 vs v1 默认显著改善(CAGR 翻倍,Sharpe 翻倍,MaxDD 改善 12.8 pct)—— 把 sensitivity 已证的最优配置 ship 是对的

- 但 timing 框架在 11 池上的边际价值很低:S3 11 池等权是更好的 baseline

- 2026-05-08 揭示的最大新发现:S3 11 池等权 = 当前测得的 best 策略(Sharpe 0.465 / NAV 134.3k)

- timing 仍在 6 池上有用:S7 v1 lag=1 6池 vs S3 6池 有 +1.55%/yr alpha;只是这个 alpha 被"扩池本身的 alpha"完全 dominated

下一步

- 创建 S8(不带 timing 不带因子) = “S3 等权 11 池"作为 ship 候选

- S7 v3 探索更快信号(ATR / 通道突破)能否在 11 池上挽回 timing 价值

- OOS 测试(2025+)验证 lag=1 是否仍然稳健

源文件

- 想法 · idea.md

- 讨论笔记 · notes.md

- 结论 · conclusion.md

- 实现 · implementation.md

- 验证 · validation.md

- 可复跑脚本 · validate.py

- 本版本目录(含 artifacts)

本文由 scripts/sync_strategies.py 从 Strategy-Lib 同步生成。