TBD源码:

ideas/S1_cn_etf_dca_basic/v1 + summaries/S1_cn_etf_dca_basic/v1想法(Why)

一句话概括

把闲钱停在场内货币 ETF,按月等额定投到 6 只风险 ETF,不做主动调仓。

核心逻辑

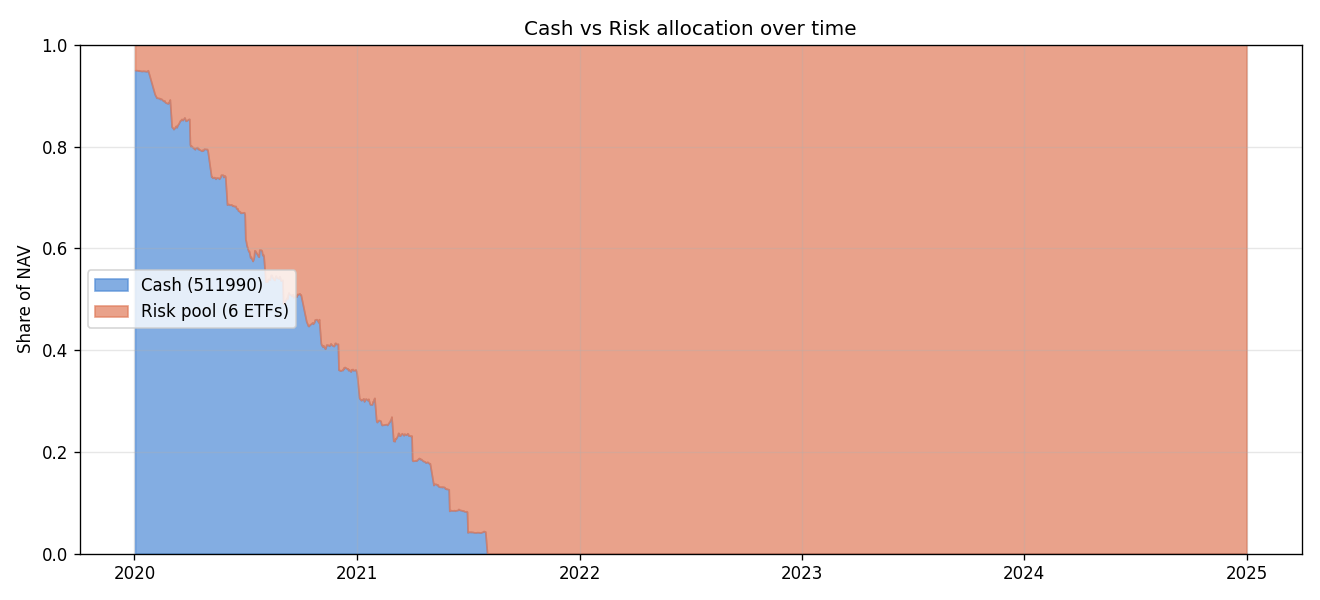

初始 100,000 RMB 全部进入 511990(华宝添益)作为现金池。每月第 1 个交易日,从 511990 卖出 5,000 RMB 等额分配给 6 只风险 ETF(510300/510500/159915/512100/512880/512170)等权买入。 风险池一旦买入持有不动,不做再平衡、不做止盈止损。20 个月后现金池打满进入风险池, 之后只领取 511990 的"利息"(即真实价格上涨)作为现金部分。

假设与依据

- 行为金融:DCA 平滑入场成本,避免一次性高位入场的择时焦虑,是被动投资者最常用基线。

- 现金管理:场内货币 ETF(511990)T+0、年化 ~2%,作为闲置资金的"无风险"载体优于活期。

- 基线意义:作为 Benchmark Suite V1 中最朴素的策略,给后续做T/再平衡/因子倾斜策略提供下限对比。 只要后续策略跑不赢这条基线,说明主动操作没有创造 alpha。

标的与周期

- 市场:A 股 ETF (

cn_etf) - 标的池:

- 现金池:

511990华宝添益 - 风险池:

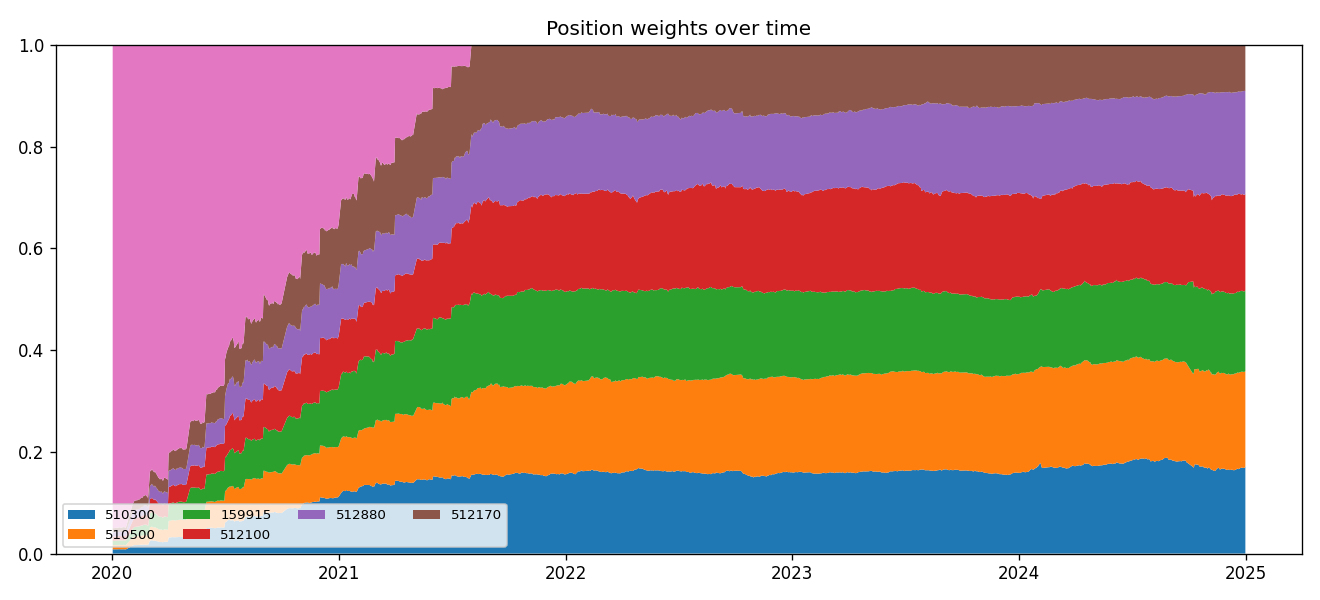

510300沪深300 /510500中证500 /159915创业板 /512100中证1000 /512880证券 /512170医疗(共 6 只,等权)

- 现金池:

- 频率:日线,每月第 1 个交易日触发 DCA

- 数据起止:2020-01-01 ~ 2024-12-31(与 Benchmark Suite V1 共享窗口)

一句话结论

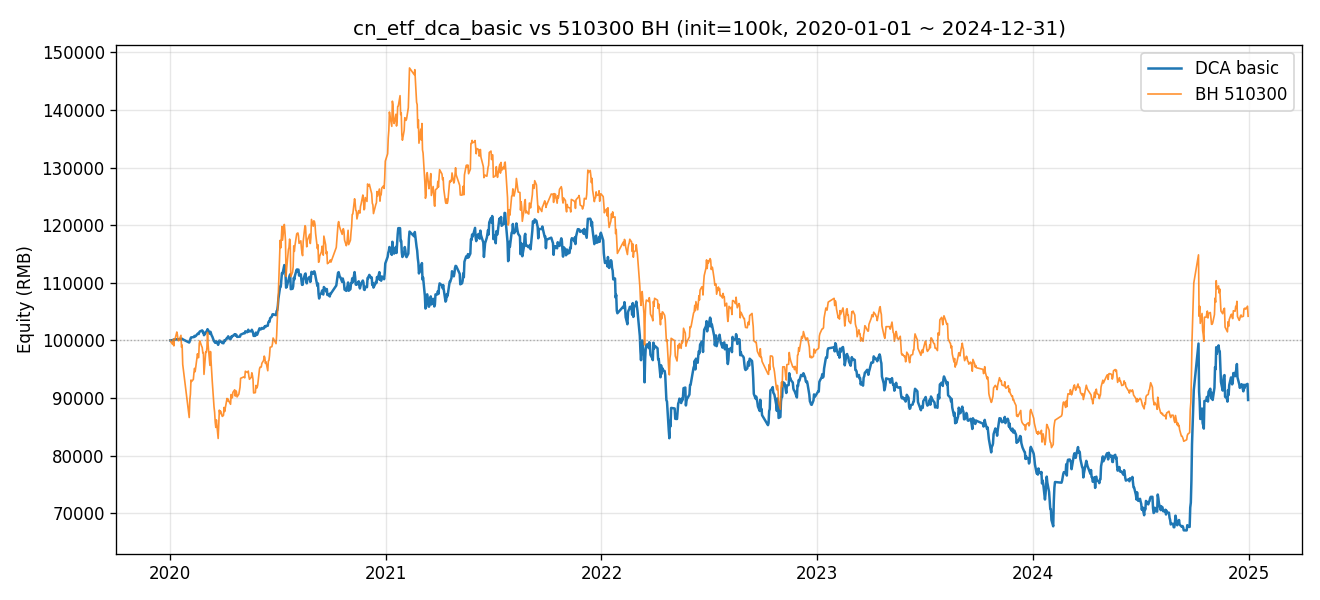

在 2020-01 ~ 2024-12 的 A股 ETF 真实样本上,基础 DCA 跑输 510300 BH(CAGR -2.25% vs +0.86%,超额 -14.54%); 现金缓冲仅覆盖前 21 个月(2021-09 耗尽),既错过 2020 的疫情反弹、又没赶上 2022 熊市的对冲价值, 此后策略退化为 6 ETF 静态等权组合,与基准的差异完全由池子构成决定,而非 DCA 节奏。

关键数据

| DCA basic | 510300 BH | |

|---|---|---|

| 样本期 | 2020-01-02 ~ 2024-12-31 | 同左 |

| 样本外 | 无(DCA 规则无参数拟合,整段即样本外) | 同左 |

| 最终 NAV (RMB) | 89,647.22 | 104,275.01 |

| 总收益 | -10.35% | +4.28% |

| 年化收益 (CAGR) | -2.25% | +0.86% |

| 年化波动 | 20.24% | 21.76% |

| Sharpe | -0.012 | +0.148 |

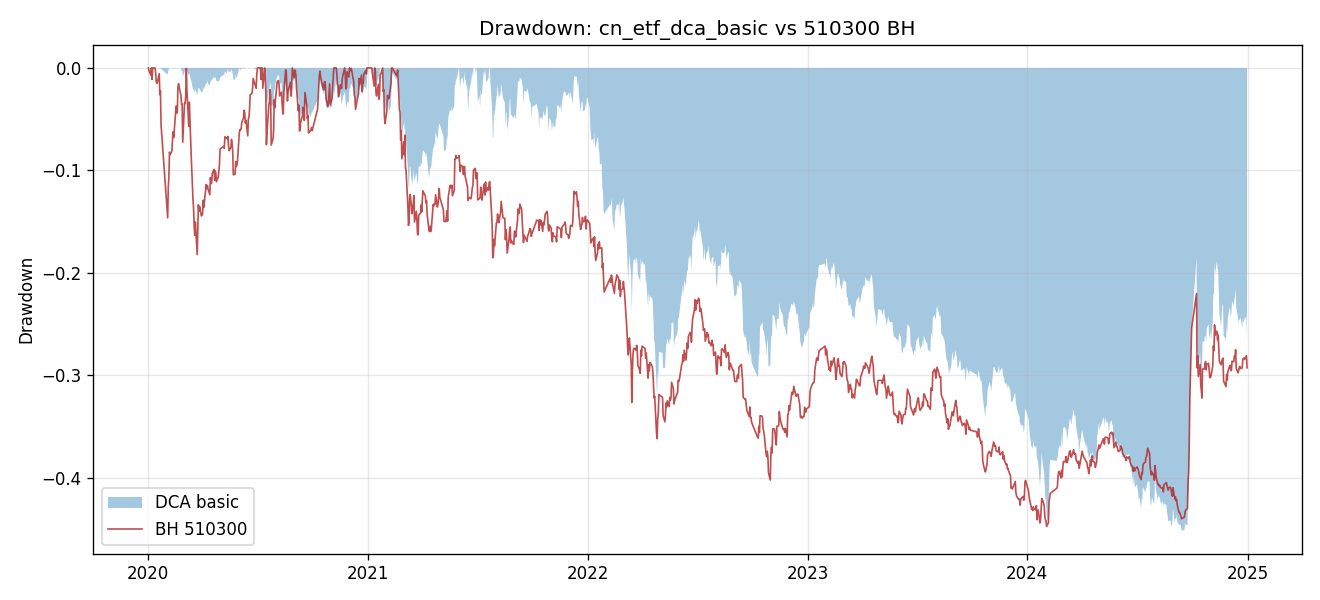

| 最大回撤 | -45.13% | -44.75% |

| Calmar | -0.050 | +0.019 |

| 年化换手率 | 21.33% | 0% |

| 超额总收益 | -14.54% | —— |

| 信息比率 | -0.278 | —— |

| 跟踪误差 | 12.44% | —— |

分年度:

| 年份 | DCA | BH | 差 |

|---|---|---|---|

| 2020 | +13.35% | +31.11% | -17.76% |

| 2021 | +4.72% | -4.32% | +9.03% |

| 2022 | -23.78% | -21.68% | -2.10% |

| 2023 | -9.90% | -10.43% | +0.54% |

| 2024 | +9.98% | +18.39% | -8.41% |

在什么情况下有效,什么情况下失效

- ✅ 2021 类行情有效:现金未耗尽 + 风险池中小盘 / 行业 ETF 跑赢沪深 300 主板时,DCA 能产生 +9pct 的超额。

- ❌ 2020 类牛市无效:现金缓冲在牛市初期是机会成本,本轮代价为 -17.76pct。

- ❌ 现金耗尽后失效:第 21 个月起策略退化为 6 ETF 静态等权,不再具备"慢入场对冲下行"属性, 2022 熊市反而比 BH 多跌 2.10pct(因池子里小盘 / 医疗权重高于 510300)。

- ❌ 池子构成决定 2024 反弹的迟钝度:医疗 (512170)、中证 1000 (512100) 在 2024 跑输沪深 300, 而非 DCA 节奏导致。

这个策略教会我什么

- DCA 的现金缓冲长度必须和回测窗口匹配:

init_cash / (dca_amount * 12)决定缓冲月数, 超过该窗口后 DCA 节奏失效,策略退化为静态权重。基线 100k / 5k = 20 月,对 5 年回测显然不够。 - 风险池构成 ≫ 入场节奏:现金耗尽后 alpha 全部由池子里 6 只 ETF 与基准的相对走势决定。 DCA 类策略的横向对比应控制池子一致,单独研究节奏。

- “DCA 在熊市保护下行” 的常见叙事:只在 缓冲未耗尽 的窗口内成立。 要让叙事通用,得引入 swing / rebalance 把现金重新生成出来——即 Strategy 2。

关键图表

实现要点

展开完整实现记录

Implementation — 基础 DCA(cn_etf_dca_basic)

整体方案

完全规则驱动,不依赖任何因子。核心循环:

- 初始:100,000 RMB 全部折算成 511990 货币 ETF 股数(开户入金,不收手续费)。

- 遍历每日 close:

- 若该日是当月第 1 个交易日(DCA 触发日),从货币池卖出

dca_amount=5000, 按risk_allocation(默认等权)分配给风险池 6 只 ETF 买入; 卖/买都按fees + slippage共享基线扣费。 - 当日收盘簿记:cash = 货币 ETF 股数 × close;risk = ∑ 风险股数 × close;equity = cash + risk。

- 若该日是当月第 1 个交易日(DCA 触发日),从货币池卖出

- 不再平衡:风险池一旦买入就持有到回测结束。

因子清单

| Factor 类 | 文件 | 参数 | 方向 | 是新增还是复用 |

|---|---|---|---|---|

| —— | —— | —— | —— | 本策略不使用任何 Factor |

理由:DCA 是时间触发 + 等权规则,无需横截面/时序排名。

新增因子(如有)

无。

策略配置

- 配置文件:

configs/cn_etf_dca_basic.yaml - 类型:

dca_basic(自定义类型,类路径strategy_lib.strategies.cn_etf_dca_basic.DCABasicStrategy) - 关键参数:

dca_amount: 5000(每月转入金额)dca_frequency: "M"(月度触发)risk_allocation: "equal"(风险池内部等权)

数据

- 标的池来源:手工列(与 Benchmark Suite V1 共享基线一致,6 只风险 ETF + 1 只货币 ETF)

- 数据范围:2020-01-01 ~ 2024-12-31(akshare

fund_etf_hist_em,前复权qfq) - 数据预处理:

- close 前向填充(停牌 / 早期数据缺失时维持上一日价格)

- 货币 ETF 511990 起始价格异常时直接抛错(不做软兜底,避免无声错误)

关键代码思路

class DCABasicStrategy:

def run(self, panel, *, init_cash, fees, slippage, since, until) -> DCAResult:

# 1. 拼宽表 close = panel[cash + risk_syms][close]

# 2. 找出每月第 1 个交易日 dca_dates = idx.groupby([year, month]).first()

# 3. cash_units = init_cash / close[cash, t0] # 货币 ETF 股数

# 4. for date in idx:

# if date in dca_dates:

# spend = min(dca_amount, cash_units * cash_price)

# cash_units -= spend / cash_price

# for sym, w in target_weights(date, prices).items():

# buy_px = price * (1 + slippage)

# units = (spend * w * (1 - fees)) / buy_px

# risk_units[sym] += units

# equity[t] = cash_units*cash_price + sum(risk_units * risk_prices)

设计选择:

- 不继承 BaseStrategy:base 是 entries/exits 信号驱动,DCA 用不上,硬塞会让代码更乱。

- 不调 vectorbt:DCA + 等权 + 无再平衡足够简单,纯 numpy 模拟反而清晰;当前环境也未装 vectorbt。

target_weights(date, prices)暴露:方便后续策略(Swing/Tilt)继承相同接口的"DCA 内部权重"语义。- 货币池用真实 511990 价格:而非 2% 年化简化。事后可在 validation 中和 2% 年化做对比。

踩过的坑

(首版实现,待真实回测后追加)

- ⚠️ 货币 ETF 价格语义:511990 在 akshare

fund_etf_hist_em返回的 close 通常在 100 附近微涨, 需确认前复权后是否产生不连续跳变。Smoke test 用合成数据无法暴露此问题,留待真实回测核对。 - ⚠️ 月初定位:用

idx.groupby([year, month]).first()而非MonthBegin offset, 避免月初遇周末时漏触发。

相关 commits

- 实现:(待提交)

验证过程

展开完整验证记录

Validation — 基础 DCA(cn_etf_dca_basic)

每次新一轮回测/验证就追加一个

## YYYY-MM-DD <轮次主题>小节,不要覆盖。

2026-05-08 Smoke Test(合成数据)

配置 & 数据

- 配置:

configs/cn_etf_dca_basic.yaml(参数dca_amount=5000,dca_frequency=M,risk_allocation=equal) - 数据:合成 7 个 symbol(1 现金 + 6 风险)的 OHLCV,~500 个交易日(2022-01-03 起,B 频率)

511990模拟年化 ~2% 低波动- 6 只风险 ETF 模拟年化漂移 ~8%、日波动 ~1.8%

- 目的:验证策略类机械正确,不验证策略 alpha。

因子层(IC 分析)

本策略不使用任何 Factor,跳过 IC / 分组分析。

Smoke 回测绩效

| 指标 | 值 |

|---|---|

| 起始净值 | 99,997.00 |

| 最终净值 | 116,672.32 |

| 总收益 | +16.67% |

| CAGR | +8.08% |

| 年化波动 | 7.62% |

| Sharpe | 1.058 |

| 最大回撤 | -8.44% |

| Calmar | 0.957 |

| 年化换手率 | 48.28% |

| DCA 触发次数 | 21 次 |

| 总交易笔数 | 147 笔(21 卖现金 + 21×6 买风险) |

机械正确性检查

- ✅

result.metrics是 dict,包含全部约定字段(total_return / cagr / sharpe / max_drawdown / calmar / annual_turnover / n_trades / ann_vol) - ✅

result.equity全程无 NaN,起始值 ≈ init_cash(100k) - ✅

result.holdings列数 = 6(6 只风险 ETF) - ✅ DCA 触发频率正确:500 天 ≈ 24 个月,触发 21 次(窗口未跨整年,部分月份共享)

- ✅ 单次 DCA 一致性:首次 DCA(2022-01-03)6 只风险 ETF 累计买入金额 = 4999.75 ≈ 5000 - 卖货币池佣金,符合预期

- ✅ 累计买入金额 (101,559) < 初始资金 + 货币池利息(约 105k 上限),且 < 21 × 5000 = 105,000,

最后一次 DCA 被余额限制部分成交 → 兜底逻辑

spend = min(dca_amount, cash_value)工作正常

关键图表

真实数据回测才生成,本轮无图表。

解读 & 问题

- 初版有一个潜在 bug 已被 smoke 测出并修复:

_dca_trigger_dates原本用pd.DatetimeIndex(sorted(g.values))还原触发日, 但groupby(...).first().values会丢掉 tz 信息,导致date in dca_dates永远 False、 从未触发 DCA(n_trades=0)。改为按 位置(integer index)分组取首个,再用idx[positions]还原, 保留原 Timestamp 与 tz。 - 预期问题:合成数据下 Sharpe ~1.0、回撤 -8% 是"假"的(合成正漂移使然),不能用于评估真实 alpha。仅用于验证机械流程。

下一步(真实数据待执行清单)

- 安装依赖:

pip install akshare loguru vectorbt matplotlib pandas(或仓库 lock 文件) - 运行

python summaries/cn_etf_dca_basic/validate.py(默认会先跑 smoke 再跑真实) - 检查 511990 真实价格序列是否连续(akshare

fund_etf_hist_emqfq);如异常则切换为 2% 年化模拟 - 输出指标到本文件新追加的

## YYYY-MM-DD 真实数据回测小节,需含:- 总收益 / CAGR / Sharpe / 最大回撤 / Calmar / 年化换手

- 与基准 510300 BH 的:超额收益 / 信息比率 / 跟踪误差

- 分年度收益(2020/2021/2022/2023/2024)

- 出图保存至

artifacts/:-

equity_curve.png—— DCA 净值 vs 510300 BH -

weights_stack.png—— 7 个仓位(含现金)的权重堆叠时序

-

- 与 Strategy 2 (

cn_etf_dca_swing)、Strategy 3 (cn_etf_equal_rebalance) 横向对比, 评估"DCA 慢入场"在 2020/2021 牛市中的代价

2026-05-08 真实数据回测

配置 & 数据

- 代码版本:本仓库工作树(尚未首个提交,git log 为空),运行点:

summaries/cn_etf_dca_basic/validate.py::run_real() - 策略参数(

DCABasicStrategy()默认值):cash_symbol=511990、risk_pool=(510300,510500,159915,512100,512880,512170)、dca_amount=5000、dca_frequency=M、risk_allocation=equal - 资金/成本(与

docs/benchmark_suite_v1.md共享基线一致):init_cash=100,000、fees=0.00005、slippage=0.0005、复权 = qfq - 回测窗口:2020-01-02 ~ 2024-12-31,共 1212 个交易日

- 数据来源:

data/raw/cn_etf/{511990,510300,510500,159915,512100,512880,512170}_1d.parquet(cache hit,未触发 akshare 网络请求)。loader 索引为 tz-aware UTC,run_real()在传入策略前已tz_convert(None)转 naive 以兼容策略内部切片。

因子层(IC 分析)

本策略不使用任何 Factor,跳过 IC / 分组分析。

回测绩效(策略 vs 510300 BH)

| 指标 | DCA basic | 510300 BH | 差值 |

|---|---|---|---|

| 最终 NAV (RMB) | 89,647.22 | 104,275.01 | -14,627.79 |

| 总收益 | -10.35% | +4.28% | -14.63% |

| 年化收益 (CAGR) | -2.25% | +0.86% | -3.11% |

| 年化波动 | 20.24% | 21.76% | -1.52% |

| Sharpe(rf=0) | -0.012 | +0.148 | -0.160 |

| 最大回撤 | -45.13% | -44.75% | -0.39% |

| Calmar | -0.050 | +0.019 | —— |

| 年化换手率 | 21.33% | 0% | —— |

| DCA 触发月份 | 60(其中第 21 个月起仅减额成交) | —— | —— |

| 总交易笔数 | 147 笔 | —— | —— |

跟踪指标(日频对数差/算术差):

- 超额总收益:-14.54%

- 信息比率:-0.278

- 跟踪误差(年化):12.44%

分年度收益

| 年份 | DCA basic | 510300 BH | 差值 |

|---|---|---|---|

| 2020 | +13.35% | +31.11% | -17.76% |

| 2021 | +4.72% | -4.32% | +9.03% |

| 2022 | -23.78% | -21.68% | -2.10% |

| 2023 | -9.90% | -10.43% | +0.54% |

| 2024 | +9.98% | +18.39% | -8.41% |

关键图表

- 净值曲线:

artifacts/equity_curve.png - 回撤曲线:

artifacts/drawdown.png - 现金 vs 风险占比时序:

artifacts/cash_vs_risk.png - 各 ETF 权重堆叠(含 cash):

artifacts/weights_stack.png

解读

- 现金缓冲在 2021-09-01 耗尽:100k 起始 ÷ 5k/月 ≈ 20 个月,验算精确(2020-01 起首次 DCA,第 21 次触发余额降至 0,

随后每月 DCA 按

spend = min(5000, cash)兜底为 0,仅日常货币池利息可分摊,量级可忽略)。 这意味着 2021-09 之后策略本质是 6 ETF 静态等额组合,不再有"慢入场"的对冲效果。 - 2020 的代价:BH (510300) +31.11%、策略仅 +13.35%。原因:2020 全年现金占比 35–100%,错过了上半年的疫情反弹。 这是 DCA 在牛市的结构性成本,与设计预期一致。

- 2021 的红利:BH -4.32%、策略 +4.72%。原因:2020 末仓位才到 65%,2021 仍在持续买入,6 ETF 等权组合(含 512880 证券、 512170 医疗)在中证 500 / 中证 1000 板块上跑赢沪深 300。这是 DCA 唯一实质跑赢基准的年份,价值约 +9pct。

- 2022 熊市表现劣于 BH:DCA -23.78% vs BH -21.68%。理由:现金缓冲已在 2021-09 耗尽,进入熊市时与等权组合无差异; 6 ETF 池中创业板 (159915) 和医疗 (512170) 权重过半暴露在小盘 / 成长跌幅最深的板块,反而比 510300 更糟。 → DCA “在熊市保护下行” 的叙事,仅在现金未耗尽时成立。

- 2024 反弹的"迟钝度":BH +18.39%、策略 +9.98%。关键原因不再是现金拖累(2024 年初现金=0), 而是 6 ETF 等权组合中 512170 医疗、512100 中证 1000 等在 2024 行情中跑输沪深 300 主升浪。 策略迟钝度本质来自池子构成 + 等权,而非 DCA 节奏。

- 最大回撤几乎相同(-45% vs -45%):因为 2021-09 之后两者都是 “买入并持有” 状态,回撤主要发生在 2021–2024 区间, 此时策略与 BH 的 beta 已经接近 1。

一句话核心观察:现金缓冲只覆盖了前 21 个月,恰好错过 2020 的上涨、又没赶上 2022 的下跌前夜; 2021-09 之后策略退化为 6 ETF 静态等权组合,与 510300 BH 的差异完全由池子构成决定,而非 DCA 节奏。

已知 bug / 边界

- tz mismatch 临时绕过:

DCABasicStrategy.run(..., since=, until=)内部用 tz-naivepd.Timestamp(since)与 panel 索引比较;loader 默认产出 tz-aware UTC 索引,会 raiseTypeError: Invalid comparison between dtype=datetime64[us, UTC] and Timestamp。 当前validate.py::run_real()通过传入 panel 前tz_convert(None)绕过; 根因修复方案有两个,留待后续:run()内部把pd.Timestamp(since)改为根据close.index.tz携带 tz;- loader 在

_normalize之外再提供一个 tz-naive 的 view。

- 首个 commit 尚未创建:

git log为空,本次回测对应代码版本= 工作树快照。 下次跑前请先 commit,validation 可记录 commit hash。

下一步(敏感性 / 横向对比清单)

- 敏感性:

dca_amount ∈ {2k, 5k, 10k},看现金耗尽时点对 5 年 NAV 的影响 - 敏感性:

dca_frequency ∈ {M, W},看高频小额 DCA 是否平滑回撤 - 敏感性:

risk_allocation = inverse_price在 2022 熊市的低吸效果 - 池子构成消融:去掉 512170/512100,仅留 4 只宽基;对比 alpha 是否回正

- 与 Strategy 2 (

cn_etf_dca_swing) 横向对比:阈值再平衡能否在 2022 实现负相关 alpha - 与 Strategy 3 (

cn_etf_equal_rebalance) 横向对比:等权满仓 + 季度再平衡 在 2020 是否能保住 BH 的牛市收益 - 修复上文 tz 边界,再做一次 commit-trackable 复跑

源文件

- 想法 · idea.md

- 讨论笔记 · notes.md

- 结论 · conclusion.md

- 实现 · implementation.md

- 验证 · validation.md

- 可复跑脚本 · validate.py

- 本版本目录(含 artifacts)

本文由 scripts/sync_strategies.py 从 Strategy-Lib 同步生成。